世界の企業研究 (original) (raw)

この広告は、90日以上更新していないブログに表示しています。

バイトダンス傘下の動画共有アプリ「TikTok」がインドネシアのEC市場に再び攻め入ろうとしています。

実はTikTokは以前「TikTokショップ」というEC市場を展開していましたが、中国から多くの安い輸入品がある場合は現地の中小企業への悪影響が大きいという理由からインドネシア政府が規制を始めたため、ECを停止していたのです。

しかし、**インドネシアのTikTok利用者は1億人超**とされ、米国に次ぎ世界で2番目に多いです。

TikTokとしてはここにビジネスチャンスがあると考えていました。

そこで、TikTokはインドネシアECで2位のトコペディアの買収を行いました。

また、それぞれの事業を統合して中長期で10億ドルを投資する方針も打ち出したと同時にインドネシアの中小企業の発展を後押しするという政府への配慮も行いました。

TikTokショップの特徴は生配信で商品を紹介する「ライブコマース」を通じた美容品や衣料品の販売方法です。

一方でトコペディアは日用品や食品を幅広くそろえており、お互い補完し合える買収になっています。

TikTok、トコペディアに75%出資へ 2200億円超を投資:日本経済新聞 https://www.nikkei.com/article/DGXZQOGM112DK0R11C23A2000000/

今後は政府の規制も踏まえ、TikTokのアプリ内では販売促進に注力し、実際の商品を売買するEC機能は切り離してトコペディアに統合するという方針だそうです。

ではなぜここまでしてTikTokはインドネシアの市場を獲得しようとしているのでしょうか。

その理由は**インドネシアはEC事業の成長の鍵を握る市場**だからです。

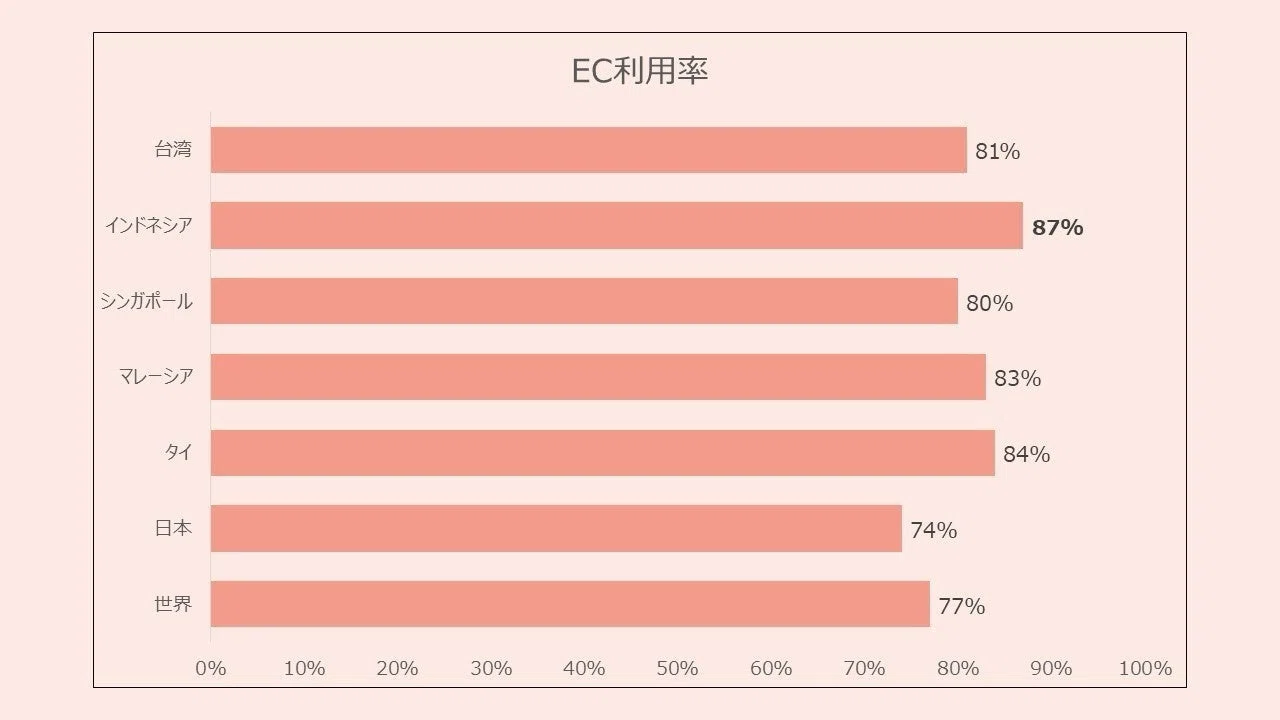

実はインドネシアのEC利用率は非常に高く、タイやマレーシア、なんと日本も上回っており、まさにEC大国なのです。

そして、現在のインドネシアのEC市場は東南アジア各国で高いシェアを持つシンガポールの「ショッピー」が首位に立っています。

https://www.clisk.com/web-marketing/southeast-asia-topics-20210929

また、ショッピーだけでなく中国のアリババ集団が出資するラザダも存在感を持っています。

このようにアジアのIT大手はインドネシア市場を獲得するべく動いているのです。

ここから、**インドネシアでシェアを獲得するということは東南アジア市場を獲得するに等しい**という意味合いすら感じます。

TikiTokに関しては、TikTokショップだけだとインドネシア市場を取るのは難しいですが、トコペディアを買収するとなると話が変わってきます。

一気に他のECショップからは脅威に映るのは間違いないでしょう。

そのため、競合がTikTokのシェア拡大を阻止しようとして価格競争を仕掛ける可能性もあり、ますますEC市場は激しくなるかと思います。

東南アジアのEC市場については以下の記事で書いていますので読んでいただけると幸いです。

東南アジアで広がるネット通販事業

新型コロナウイルスの影響により、ネット通販事業は大きく成長しました。

また、最近ではSHEINなどの越境ECも盛んになっており、今後もこの市場は拡大していくと予想がされています。

実は東南アジアでは日本製品と日系商品への需要が高く、越境ECで日系商品を購入する人がとても多くなっています。

なんとEC利用率をみると、タイ・マレーシア・シンガポール・インドネシア・ベトナムは80%を超えており、日本の74%、世界平均の77%よりも高い数字です。

インドネシアにおいてはトコペディアをはじめとするEC業界のユニコーン企業も誕生しており、EC利用率は90%近くになっているのです。

https://www.clisk.com/web-marketing/southeast-asia-topics-20210929

そのインドネシアで利用率の高いECサイトはシンガポールの「ショッピー」、「ラザダ」とインドネシアの「トコペディア」です。

https://www.clisk.com/web-marketing/southeast-asia-topics-20210929

そしてこの**インドネシアでECサイトへの投資が過熱**しています。

インドネシア市場の動向

中国系動画投稿アプリ「TikTok」の運営会社であるバイトダンスはトコペディアに75%出資すると発表しました。

TikTokがインドネシアで手掛けるネット通販事業をトコペディアと統合させ、日本円で約2200億円以上を追加で投資するとのことです。

TikTokは今後もトコペディアに出資していくとし、両社が協力してインドネシア製品の魅力を国内外に発信したり、インドネシアの中小企業の支援も行ったりする計画を立てています。

TikTokがトコペディアと組むことで、ネット通販市場の勢力図が大きく変わる可能性はあります。

また、中国ネット通販大手のアリババ集団はラザダに日本円で約925億円の出資を行いました。

ラザダはBtoCのビジネスモデルを中心としており、出店の審査基準が高いと言われています。

「東南アジアのAmazon」と呼ばれることもあるそうですよ。

東南アジアのネット通販市場の競争が激化する中でアリババはラザダへの出資を拡大することでインドネシアでのシェア維持を狙うとしています。

トコペディア、ラザダの競合のショッピーを展開するシンガポールのシーももちろん動いています。

ショッピーは生放送、ゲーム・チャットなどアプリとサイト内のエンターテインメント機能を開発し、マーケティングにも力を入れています。

今後はライブコマース事業への投資を拡大する方針を打ち出しています。

なぜインドネシアなのか?

実は**インドネシアの人口は世界で第4位であり、今後も人口が増えていく**と予想されています。

また、若い労働人口が多いことも特徴であり、まさに成長している国です。

https://jp.gdfreak.com/public/detail/sp010001000119900090/5

また、産業構造にも変化が起きており、農林水産業の比率が低下して製造業・サービス業の比率が増加しています。

産業の高度化が進み、所得水準も上がったことで貧困層が減少し、インドネシアの消費市場の拡大につながっています。

インドネシアは今後も生産年齢人口が増え続けると予想されています。

これは今後も安定した個人消費の増加につながる理由にもなりますね。

そのため、若い世代に受け入れられやすいネット通販やネットを使った金融サービスの発展も見込まれているのです。

今後も成長を続けるインドネシアでネット通販のシェアを握ることはアジア全体のシェア獲得につながる可能性もあるので各社は力を入れているのです。

ネット通販事業では残念ながら日本は地位を築くことができていません。

ただ、金融サービスなどは日本に強みがあります。

今後も成長していく市場で日本企業も奮闘してほしいと考えています。

世界のほぼ半分の人たちが主食とするコメの国際価格が現在急上昇しています。

この急上昇の理由は**ウクライナショックです。

実はウクライナとロシアは小麦生産量の多い国**なので、ウクライナショックにより世界的に小麦の供給量が減少しました。

https://www.mofa.go.jp/mofaj/kids/ranking/wheat.html

供給が少ない小麦は当然価格が上がります。

そのため小麦を使ったパンやパスタの価格も上がりました。

そうするとパンやパスタを控える人が増え、その人たちはコメを食べ始めたのです。

これによりコメの需要が高くなり価格も急上昇したというわけです。

海外でコメ不足って本当? 広がる自国優先、異常気象も:日本経済新聞https://www.nikkei.com/article/DGXZQOCD303W20Q3A131C2000000/

また、世界で取引されるコメの約40%を供給するインドが輸出規制を行ったことも影響しています。

コメの需要が拡大したことでインドのコメ輸出量は前年と比較して35%も増えました。

そこでインドは国内でのコメ価格の抑制や安定的な供給のために輸出禁止に踏み切ったのです。

ちなみに、インドが輸出しているコメの種類はインディカ米と呼ばれるもので日本で普段私たちが食べているのは**ジャポニカ米**と呼ばれるものです。

実は私たちが食べる**ジャポニカ米は国際市場では少数派**でインディカ米が国際取引量の7割を占めています。

**日本のコメ自給率はほぼ100%**なので私たちの感覚からするとコメの価格が上がっているとは思わないですが世界では上がっているんですね。

実はコメの最大の輸入地域はアフリカです。

ナイジェリアなど西アフリカではコメを食べる人が多く、国際取引されるコメの33%を輸入しています。

海外でコメ不足って本当? 広がる自国優先、異常気象も:日本経済新聞https://www.nikkei.com/article/DGXZQOCD303W20Q3A131C2000000/

アフリカは2050年までに人口が25億人になると推計されており、地球に残る最後の巨大市場ということでラストフロンティアとも呼ばれています。

人口が増え続けるということはそれに伴って食糧の需要も増えていきます。

ただ、アフリカでは食料の安定供給が大きな課題となっています。

そこで注目されたのがコメです。

コメは主食のひとつであり、保管が容易なことから非常に重要な作物であると近年注目されるようになりました。

https://www.afpbb.com/articles/-/3233999

アフリカで第4位の米生産量を誇る**タンザニアで、米の生産量増加のカギとなっているのが農業の機械化**です。

https://www.jetro.go.jp/biznews/2018/06/80cbbe5b87242786.html

タンザニアでは従来は収穫作業を手作業で行っていました。

手作業だとどうしても人手が必要でさらに時間もかかります。

今後増え続ける人口に対し生産量が追いつかないとなると食糧にありつけない人も多数増えてしまい、世界的な問題になります。

そこで農機メーカー大手のクボタは農機を使ったソリューションをタンザニアで提供しています。

タンザニアでクボタのコンバインを導入し、1日で4haの作業が行えるようになったことで、素早い収穫作業と面積あたりの収量アップを実現しました。

https://www.kubota.co.jp/corporate/casestudy/index.html#b-106

まだまだ成長の余地があるアフリカで農業の機械化を推し進めることは食糧問題の解決につながるはずです。

食糧という人々の根幹に関わる仕事をクボタはグローバルに展開しており、社会貢献度の高い企業だと個人的に考えています。

他にもクボタはグローバルに事業を展開しています。

今後もあらゆる国で生産性を向上させるソリューションを提供してくれるのではないでしょうか。

クボタについては詳しい企業研究を以下の記事で書いていますので読んでいただけると幸いです。

東京海上HDは連結純利益の5割を海外で稼いでいます。

他のメガ損保と比較して売上高、純利益ともに突出しており実質損保業界のなかで**東京海上HD1強**と言っても過言ではないと思っています。

2002年の売上構成比は国内が97%、海外が3%でしたが、2022年には国内が51%、海外が49%と海外事業を急成長させてきました。

https://www.tokiomarinehd.com/ir/event/sd214a00000000ib-att/20230929_teikoku_presentation.pdf

海外事業の主役の一つにアメリカのHCCという企業があります。

このHCCの強みは「スペシャリティ保険」と呼ばれる専門性の高い保険です。

スペシャリティ保険はサイバー保険などの特殊性の高い保険商品です。

HCCはスペシャリティ保険を多数取り扱っており、同企業の保険料収入は非常に高いことが特徴です。

また、東京海上HDはHCCの保険を参考に日本でもスペシャリティ保険を拡充しています。(以下の資料の保険を展開)

https://www.tokiomarinehd.com/ir/event/sd214a00000000ib-att/20230929_teikoku_presentation.pdf

この**スペシャリティ保険は火災保険などと比べて災害の影響を受けにくく、比較的利益が安定**しています。

上の表は東京海上HDの2023年度第2四半期決算における通期の海外事業の利益予想です。

HCCが増加しているのがわかると思いますが、注目してほしいのが前年増減率が突出していることです。

スペシャリティ保険が好調なことが数字からもうかがえます。

保険というのはストック型ビジネスの典型であり、先にお金を集めて保険会社がサービス(=保険金)を提供するのは何かが起きてからになります。

何も起きないこともあるため、保険会社は非常に稼げるビジネスモデルなのです。

投資の神様であるウォーレンバフェットが率いるバークシャーハサウェイも保険事業を行っていますのでいかに稼げる業種なのかわかると思います。

多くの人から集めたお金を使って保険会社は事業を拡大することができるため、東京海上HDは海外事業に注力をしています。

HCC買収もその一環であり、HCCの好調さから東京海上HDはさらなる収益基盤を作ることに成功したと考えられます。

実は国内の伝統的な損保ビジネスは自然災害の増加などにより保険金支払いがかさみ、厳しい環境にあるのが現実です。

そのため、伝統的な損保ビジネスだけでなくリスク分散の意味も込めて多角的な保険商品の展開が重要になってきます。

東京海上HDはリーマンショック以降からグローバル化で先行してきました。

今ではHCCなどの海外保険会社がグループの保険料収入に非常に貢献しており、今後もその収入を伸ばすことが予想されています。

伝統的な損保ビジネスとスペシャリティ保険という両輪を活用し、ストック型ビジネスで集めた資金をエンジンとして今後も東京海上HDは成長していくかもしれないですね。

東京海上HDの詳しい企業研究などを書いていますので読んでいただけると幸いです。

2023/12/11の日本経済新聞で花王がエステーに「ニャンとも清潔トイレ」を売却するとの記事を見つけました。

これは**花王が600億円をかけて実施している構造改革の一環**で、これにより花王はペット関連商品から撤退します。

花王の近年の業績は増収しているものの、減益が続いています。

その主な理由としては海外展開の失敗がありますが、そのほかにも事業を広げすぎてそれぞれの事業にパワーを割きにくいということがありました。

構造改革では**選択と集中を意識**し、不採算事業は撤退や売却などを通じて処理をしていくとしています。

今回のペット関連商品もその一環です。

花王はニャンとも清潔トイレを2001年に発売し、売上高は年間数十億円に上るとされていました。

トイレの他にも脱臭・抗菌チップやペットフードなども展開していましたがすでに撤退しています。

花王のペット事業は「ハイジーン&リビングケア事業」に含まれます。

この事業にはアタックやキュキュットといった主力ブランドなどが多数あります。

https://www.kao.com/jp/corporate/fields/

ただ、多数のブランドがあるということは売れる商品と売れない商品が分かれてしまい、売れる商品が売れない商品の尻拭いをしているともいえます。

今回の構造改革では選択と集中を意識していますので花王は売れる商品に注力するためペット商品を売却したのでしょう。

ではエステー側の思惑はどうでしょうか。

エステーは中長期戦略として「かおり×ウェルネス×グローバル」を掲げており、今後はペット事業をウェルネス領域の中核事業として育成していくとしています。

ニャンとも清潔トイレはペットファーストのお客様から根強く支持されている商品であり、エステーの強みである消臭技術を掛け合わせることでシナジー効果が期待できるとして譲り受けることとしました。

ペット商品市場は今後も拡大するとの予想がされています。

その背景としては消費者の健康意識の高まりがあります。

自分自身の健康だけでなくペットの健康も意識した飼い主が増えているのです。

そのため、ペットフードではプレミアム商品が増え、デンタルケア関連の商品、排泄ケア商品も増えています。

https://www.yano.co.jp/press-release/show/press_id/3053

確かにエステーといえば消臭剤のイメージが強い企業です。

ペットのトイレと消臭の技術を組み合わせれば質の良い商品が生まれるのが期待できますね。

花王は最終減益が続いており、この**構造改革が非常に大事な施策**になります。

実際に花王も中国国内のおむつ事業からの撤退や化粧品ブランドの統合の検討など施策を実施しています。

日本を代表する企業ですから構造改革を成功させ、強い花王に戻って欲しいと思っています。

花王の詳しい企業研究などをこちらの記事で書いていますので読んでいただけると幸いです。

概略

日本酸素HDは東京都品川区に本社を置く産業ガスを主に手掛ける持ち株会社です。

三菱ケミカルグループの傘下にあり、もともとは「大陽日酸」という名前でしたが、2020年に今の日本酸素ホールディングスに変更しました。

主要な事業として産業ガス事業、エレクトロニクス事業、サーモス事業を手掛けており、産業ガス事業では国内首位を誇っています。

海外展開も行っており、アメリカ、ヨーロッパ、アジア、オセアニアで事業を展開しているグローバル企業です。

https://www.nikkan.co.jp/articles/view/00607124

事業内容分析

日本酸素HDは主に

- 産業ガス事業

- エレクトロニクス事業

- サーモス事業

を展開しています。

産業ガス事業

日本酸素HDの主力事業は産業ガス事業です。

日本、アメリカ、ヨーロッパ、アジア、オセアニアで産業ガスを製造・供給しています。

そもそも産業ガスとは、エネルギーガス(天然ガス)以外の産業向けのガスのことです。

酸素や窒素などの産業ガスは鉄鋼、化学、自動車などのあらゆる産業に使用されており、私たちの生活に欠かせないものです。

日本酸素HDはその産業ガスの中でも主に酸素、窒素、アルゴン、炭酸ガス、水素、ヘリウムを供給しています。

- 酸素→製鉄プロセス、医療分野での吸入用など

- 窒素→石油化学での防爆ガス、食品の鮮度を維持する封入ガスなど

- アルゴン→金属溶接、ステンレス製造など

- 炭酸ガス→炭酸飲料の発泡用、ドライアイスの原料など

- 水素→ロケットの推進剤、自動車のクリーンエネルギーなど

- ヘリウム→MRI、光ファイバーなど

でそれぞれのガスは使用されています。

産業ガスは自社のプラントと顧客の設備をパイプでつなぐため、価格競争による顧客の奪い合いが起きにくいとされるストック型ビジネスに近いのが特徴です。

そのため、一度契約をすると安定的な収益が見込めるビジネスになります。

また、半導体などの供給網の見直しや脱炭素も現在日本酸素HDにとって追い風になっています。

2018年に同業の世界3位プラクスエアから、欧州事業の一部を買収し、2023年3月期の売上高は買収前のほぼ倍になりました。

また、こちらも同業のリンデから水素事業を買収しており、今後成長が期待されています。

エレクトロニクス事業

日本酸素HDはエレクトロニクス事業も行っています。

エレクトロニクス市場は現在非常に成長しています。

特に半導体市場は今後も生成AIなどの進歩によりさらに拡大していくことが予想されています。

そして半導体製造にはガスが使用されておりここに日本酸素HDのガスの需要があるのです。

また、化学・素材メーカーと連携して様々なガスや電子材料を研究開発しており、今後もこの分野の収益は拡大していくのではないでしょうか。

http://www.tn-denzaigas.jp/jp/index.html

サーモス事業

サーモス事業はおなじみのサーモスを製造販売している事業です。

真空断熱タンブラーやランチボックスなどを提供しています。

https://www.nipponsanso-hd.co.jp/business/#anc03

各種指標分析

売上・営業利益

https://irbank.net/E00783/results#c_1を参照し作成

日本酸素HDの売上高・営業利益・営業利益率を見ていきたいと思います。

売上、営業利益利益共に近年は毎年増加を続けています。

これは半導体市場の好調や産業ガスというストック型に近いビジネスモデルを構築しているからです。

今後も半導体市場は生成AIなどを中心に成長を続けていくと見込まれていますし、産業ガスは不可欠な存在になっていくと予想しています。

日本酸素HDもそれに伴ってさらに収益を拡大していくのではないでしょうか。

EPS(1株利益)

https://irbank.net/E00783/results#c_5を参照し作成

続いてEPS(1株利益)です。

EPSは1株あたりいくら儲けているかを確認するための指標でこの数字が成長しているほど稼ぐ力を伸ばしていると判断できます。

日本酸素HDのEPSはこちらも毎年増加しており、順調に稼ぐ力を伸ばしていると判断できますね。

M&Aも積極的に行っており、それも的確な買収なので今後もこの指標を伸ばしていくと考えていいと思います。

自己資本比率

https://irbank.net/E00783/results#c_11を参照し作成

次は自己資本比率です。

自己資本比率は企業の財務健全性を確認するための指標でこの数字が高いほど安全といえます。

日本酸素HDの自己資本比率は30%前後とやや低い印象を受けます。

これは2018年にプラクスエアを巨額買収したのが影響しています。

この点は留意しておいた方がいいかもしれませんね。

ただその後は自己資本比率も上昇傾向にあります。

配当・配当性向

https://irbank.net/E00783/results#c_23を参照し作成

最後に配当・配当性向です。

日本酸素HDの配当は基本的に減配がなく、累進配当銘柄と言ってもいいと思います。

また、配当性向も20%前後とまだまだ配当に回せる余地があるということもわかります。

事業も非常に安定していますので今後も増配が続いていくのではないかと考えています。

今後の展望とまとめ

以上のように**日本酸素HDは産業ガスという今後もあらゆる産業に求められるガスを提供することでさらなる成長が期待されている企業**と言えるでしょう。

日本酸素HDは中期経営計画で脱炭素社会に向けた新事業の探求を行うとしています。

鉄鋼市場やガラス、非鉄市場においても新たなソリューションを提供するとしています。

https://www.nipponsanso-hd.co.jp/LinkClick.aspx?fileticket=Sl0kh0HPzO8%3d

また、さらなる発展が見込まれるエレクトロニクス事業にも重点的に注力するとしており、成長市場にきちんと進出していく経営方針は素晴らしいと考えています。

https://www.nipponsanso-hd.co.jp/LinkClick.aspx?fileticket=Sl0kh0HPzO8%3d

今後も安定的な成長が容易に予想できる日本酸素HDは私たちの生活を見えないところで支えてくれるでしょう。

概略

コパートはアメリカのテキサス州に本社を置く中古車のインターネットオークションを展開する企業です。

アメリカ、カナダ、イギリス、ブラジルなどでオンラインオークションを展開しており、現在は11か国、200以上の拠点で日々取引が行われています。

廃車を修理業者、解体業者、中古車事業者へオークションを通じて販売するというビジネスを展開しています。

https://remarketing.copart.co.uk/2020/04/27/investment-in-new-jcb-loaders/

ビジネスモデル

コパートのビジネスモデルはシンプルなものです。

保険会社やレンタカーの会社から事故車や修理された盗難車を買い入れ、解体業者や中古車輸入業者、一般消費者にオークションを通じて販売します。

(中古車オークションイメージ)https://www.caanet.jp/auction/

コパートはオークション開催の手数料をもらうことで収益を確保しています。

コパートのようなシンプルなビジネスには規模の経済が働きます。

オークションの価値は供給される商品の数で決まるので、多くの商品をオークションにかけられる企業には当然人が集まります。

そうすると、廃車を供給する側も多くの人が集まる場所でオークションしてもらえれば高く買い取ってもらえる可能性があるのでそこに出品するのです。

このようなサイクルで知名度のある企業はさらに大きくなっていくのが規模の経済です。

知名度のあるコパートはアメリカで認知度が高いため、オークションに参加する人が多いです。

そのためコパートに廃車を流す業者も当然多くなるということになります。

また、コパートの事業は研究開発費がほとんどかからないため、サービスの向上に資金を使うことができます。

実際に車のインテリアなどを360度から見ることができるサービスを開始しました。

これにより中古車を買うときの心理的な壁となる「この車は大丈夫なのか」という心配を取り除く形になりました。

各種指標分析

売上高・営業利益

https://finance.yahoo.co.jp/quote/CPRT/annualを参照し作成

コパートの売上高・営業利益・営業利益率を見ていきたいと思います。

グラフを見てもわかるように売上高・営業利益ともに毎年増加していることがわかります。

特にコロナ禍でも売上を落とさず増加しているのは強い企業の証拠でしょう。

また、近年は世界的な半導体不足で新車販売台数が減少していました。

そのため、中古車を求める人が増え、その影響もあって売上を伸ばしているのでしょう。

営業利益率は40%近く驚異的な数字です。

手数料収入がメインのため、販管費がほとんどかからないことが要因ですが、コパートは稼げるビジネスを行っていることがわかります。

EPS(1株利益)

https://finance.yahoo.co.jp/quote/CPRT/annualを参照し作成

続いてEPS(1株利益)です。

EPSは1株当たりいくら儲けているかを確認するための指標でこの数字が成長しているほど稼ぐ力を伸ばしていると判断できます。

コパートのEPSは毎年成長しているのがわかります。

売上・営業利益とともに安定して稼げるビジネスを行っていますので結果としてEPSも高まっていることがわかります。

自己資本比率

https://finance.yahoo.co.jp/quote/CPRT/annualを参照し作成

次は自己資本比率です。

自己資本比率は企業の財務健全性を確認するための指標でこの数字が高いほど安全と言えます。

コパートの自己資本比率は70~80%で非常に高く、堅牢と言えます。

事業継続に不安な部分は全くありません。

今後の展望とまとめ

以上のようにコパートは稼げるビジネスモデルを構築し、規模の経済を活かして驚異的な利益率を叩き出している企業と言えるでしょう。

今後も中古車市場は伸びていくと予想しています。

先進国ではEVなどの取引も増えていくと思いますし、アフリカなどの新興国ではまだエンジン車が主流なのでもちろんエンジン車の取引も増えていくでしょう。

自動車がなくなるということはあまり考えられないことなのでコパートは今後も安定的にビジネスを展開していくのではないでしょうか。