市場調査レポート(産業資料)の紹介ブログ (original) (raw)

市場規模

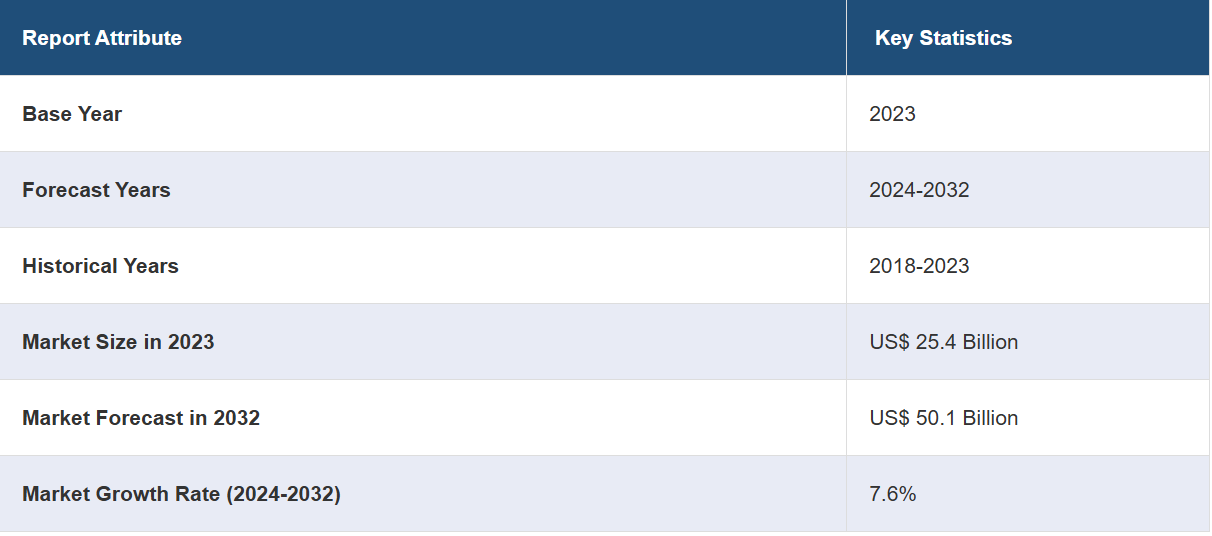

世界のLEDダウンライト市場規模は2023年に254億米ドルに達しました。IMARC Groupは、今後、2032年までに市場規模が501億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は7.6%になると予測しています。エネルギー効率の高い照明ソリューションに対する需要の高まり、さまざまな製品メリットに対する消費者の意識向上、住宅、商業、産業分野における製品普及、広範な研究開発(R&D)活動などは、LEDダウンライト市場を牽引する主な要因の一部です。

LEDダウンライトは、天井や壁の凹部に設置して下方向を照らす発光デバイスを指します。LEDダウンライトは、LED光源、ヒートシンク、反射板、レンズ、電源、コネクタ、筐体、取付金具などの複数の部品で構成されています。LEDダウンライトは、家庭、オフィス、会議室、劇場、小売店、ホテル、レストラン、博物館、美術館、公園、倉庫、製造工場、産業施設など、さまざまな場所で広く使用されています。コストパフォーマンスに優れ、多用途で、エネルギー効率の高い製品であり、長寿命でメンテナンスがほとんど必要なく、厳しい環境要因にも耐えることができます。

予測期間中、世界的なLEDダウンライト市場はより高いCAGRで拡大すると予測されています。エネルギー消費の削減、二酸化炭素排出量の削減、持続可能性の促進を目的として、住宅、商業、産業スペースにおけるLEDダウンライトの採用を奨励する政府支援政策の実施が市場成長を後押ししています。これに伴い、商業ビル、教育機関、鉄道、空港、ショッピングモール、病院、交通施設などのインフラ開発活動への投資の増加も、成長を促す要因となっています。さらに、世界中でスマートシティ構想が増加していることも、運用コストの削減、エネルギー使用の最適化、省エネ目標への貢献、公共スペースの明るい環境の創出を目的とした製品需要を促進しています。その他にも、消費者の購買力の向上、急速な都市化活動、オンライン小売プラットフォームでの製品入手の容易化といった要因も市場の成長を促進すると予測されています。

LEDダウンライト市場の動向/推進要因: エネルギー効率の高い照明ソリューションに対する需要の高まり

LEDダウンライトは、半導体材料を使用して光を生成するため、非常にエネルギー効率の高いデバイスです。低電圧で動作し、発熱が少なく、より集中した光出力を提供し、エネルギーの無駄を削減します。従来の白熱灯と比較すると、LEDダウンライトには、優れた耐久性と信頼性、電気エネルギーの高変換効率、長寿命、メンテナンスの軽減、環境への配慮、スマートシステムとの容易な統合など、多くの利点があります。 その結果、LEDダウンライトは、家庭、レストラン、医療施設、工場、製造プラント、学校、大学、歩道、駐車場、庭園、スーパーマーケット、ショールーム、ブティック、その他の商業施設で広く使用されています。

消費者の意識の高まり

消費者は、電気代の削減、持続可能性の促進、環境への配慮など、LEDダウンライトのさまざまな利点について、ますます認識するようになってきています。さらに、LEDダウンライトは、優れた照明品質と多様な色温度および調光機能を提供しており、ユーザーは好みに応じて照明を調整することができます。さらに、LEDダウンライトは、眼精疲労の軽減、視覚的な快適さの促進、睡眠の質の向上、生活空間の雰囲気の改善、読書や執筆、作業に適した明るい環境の創出にも役立ちます。また、水銀などの有害な化学物質を含んでいないため、より健康的な環境の促進と有害物質への暴露の最小化にも役立ちます。

広範な研究開発(R&D)活動

近年、LEDダウンライトは性能、機能性、デザインの向上に向けて著しい技術的進歩を遂げています。これに伴い、自動スケジュール、ワイヤレス接続、遠隔操作などの革新的な機能を備えたスマートLEDダウンライトの開発が進んでいます。これにより、モバイルアプリケーション、音声アシスタント、集中型照明管理システムを通じてLEDダウンライトの明るさ、色、タイミングを調整できるようになり、市場成長を後押ししています。これに加えて、快適で視覚的に魅力的な照明を提供するよう設計されたアンチグレアLEDダウンライトの導入は、市場成長に好影響を与えています。さらに、照明の雰囲気をカスタマイズし、ウォームホワイトとクールホワイトの照明を切り替えて異なるムードを作り出し、特定の活動や好みに適応できるようにする、調色可能な白色光技術の統合は、市場成長を支えています。

LEDダウンライト業界の区分 IMARCグループは、世界のLEDダウンライト市場レポートの各セグメントにおける主要なトレンドの分析、および2024年から2032年までの世界および国レベルでの予測を提供しています。当社のレポートでは、用途に基づいて市場を分類しています。

用途別内訳: レトロフィット 小売およびホスピタリティ 屋外 オフィス 建築 住宅 産業

レトロフィットがLEDダウンライト市場を独占

このレポートでは、用途別にLEDダウンライト市場の詳細な内訳と分析を提供しています。これには、レトロフィット、小売およびホスピタリティ、屋外、オフィス、建築、住宅、産業が含まれます。レポートによると、レトロフィットが最大の市場セグメントを占めています。

LEDダウンライトは、既存の照明器具との優れた互換性により、改修工事に広く使用されています。これは、従来の白熱灯や蛍光灯からの交換や設置を容易にするものです。さらに、費用対効果の高さ、低エネルギー消費、長寿命といった理由から、改修工事にLEDダウンライトが広く使用されていることも、成長を促す要因となっています。さらに、LEDダウンライトは、優れた演色性と調光機能により、より質の高い照明を提供します。これにより、消費者は好みや特定の要件に応じて照明を調整することができます。その結果、LEDダウンライトは、空間の雰囲気や機能性を向上させる改装に広く使用されています。また、住宅地のエネルギー効率を改善し、電気代を削減するための改装活動が世界中で増加していることも、市場の成長に貢献しています。これとは別に、省エネルギーを促進し、住宅および商業スペースにおけるLEDダウンライトの導入を奨励し、リベート、税額控除、補助金による改装プロジェクトへのインセンティブを与える政府の支援政策の実施も、市場の成長を後押ししています。

地域別内訳: インド 中国 ヨーロッパ 米国 日本 ブラジル ロシア その他

中国は市場で圧倒的な優位性を示しており、LEDダウンライト市場で最大のシェアを占めています。

このレポートでは、インド、中国、ヨーロッパ、米国、日本、ブラジル、ロシアなど、すべての主要地域市場の包括的な分析も行っています。レポートによると、中国が最大の市場シェアを占めています。

中国は、高度な生産設備、自動化されたプロセス、そして安価な労働力から成る、強固で非常に効率的な製造インフラを提供しており、LEDダウンライトの大規模生産を競争力のある価格で実現しています。これに加えて、中国のLEDダウンライトメーカーは、国際的な小売業者との強力な流通ネットワークと戦略的パートナーシップを構築し、グローバルな事業展開を拡大し、新規顧客を獲得しています。さらに、中国には人口の厚みと急速な都市化活動があるため、LEDダウンライト製品にとって巨大な国内市場が存在しています。これに伴い、中国における住宅、商業、産業の各分野でエネルギー効率の高い照明ソリューションに対する需要が高まっているため、LEDダウンライトの大手メーカーは生産規模を拡大し、市場シェアを拡大しています。さらに、中華人民共和国政府による省エネと環境維持を促進する好意的な規制の実施、およびLEDダウンライトメーカーへの財政的インセンティブ、補助金、支援政策の提供も市場成長に貢献しています。

競合状況

世界的なLEDダウンライト市場は、エネルギー効率の高い照明ソリューションに対する需要の高まりにより、着実な成長を遂げています。これに伴い、LEDダウンライト業界のトップ企業は、Wi-FiやBluetoothなどの接続機能を備え、音声やスマートフォンアプリケーションを使用して遠隔操作が可能なスマートLEDダウンライトなどの革新的な照明ソリューションの開発に重点的に取り組んでいます。さらに、ソーシャルメディア、テレビ(TV)コマーシャル、有料広告、インフルエンサー・マーケティング、セレブリティの推奨などを通じたメーカーによる積極的なプロモーションおよびブランディング活動も市場の成長を後押ししています。この他にも、アートギャラリー、オフィス、博物館、レストラン、ホテル、小売店、劇場など、さまざまなスペースにおける審美的に優れた照明ソリューションに対する顧客のユニークなニーズに応えるため、複数の主要企業が幅広いサイズ、デザイン、色温度のカスタマイズ製品を設計しています。これに加えて、流通ネットワークの強化、販売の増加、市場到達範囲の拡大を目的とした、大手製品メーカー、流通業者、小売業者間の戦略的提携や協力関係の増加も市場の成長を後押ししています。さらに、LEDダウンライト市場のトップ企業は、ポートフォリオの拡大、新規顧客の獲得、競争優位性の獲得を目的とした研究開発(R&D)プロジェクトに多額の投資を行っています。

当レポートでは、世界のLEDダウンライト市場における競争環境について包括的な分析を提供しています。また、すべての主要企業の詳しい企業概要も記載されています。市場における主要企業の一部は以下の通りです。

Acuity Brands Inc. Cree Lighting (Ideal Industries Inc.) DMF Lighting Eaton Corporation plc ELCO Lighting General Electric Company Havells India Limited Hubbell Incorporated JESCO Lighting Group LLC Nora Lighting Signify Holding

最近の動向: 2023年1月、Acuity Brands Inc.は、BIOS ILLUMINATEDパートナーシッププログラムに参加する契約をBiological Innovations and Optimization Systems, LLC (BIOS) と締結した。この契約に基づき、BIOSは建築照明器具に使用する特定の人間中心型LED照明コンポーネントをAcuity Brandsに提供する。

2023年3月、General Electric Companyは、将来の課題に対処し、次世代の航空宇宙製造を支援するために、米国の既存施設を最先端の設備と技術でアップグレードおよび改修する計画を発表し、4億5000万米ドルを投資すると発表した。

2023年4月、Havells India Limitedは、スウェーデンの新興テクノロジー企業Blixtと提携し、新しいソリッドステート回路ブレーカー(SSCB)技術を導入しました。この動きは、急速に変化する業界において持続可能性基準を満たす革新的な未来志向のソリューションに重点的に取り組むHavells India Limitedの姿勢を浮き彫りにしています。

【目次】

1 序文 2 範囲と方法論 2.1 調査の目的 2.2 利害関係者 2.3 データソース 2.3.1 一次情報源 2.3.2 二次情報源 2.4 市場推定 2.4.1 ボトムアップアプローチ 2.4.2 トップダウンアプローチ 2.5 予測方法論 3 エグゼクティブサマリー 4 はじめに 4.1 概要 4.2 主な業界動向 5 世界のLED照明産業 5.1 市場概要 5.2 市場実績 5.2.1 数量動向 5.2.2 価値動向 5.3 COVID-19の影響 5.4 LEDダウンライト市場 5.5 地域別市場内訳 5.6 用途別市場内訳 5.7 LED製品別市場:LEDランプ、モジュール、器具 5.7.1 現在の市場動向と過去の市場動向 5.7.2 市場予測 5.8 市場予測 5.9 SWOT分析5.9.1 概要 5.9.2 強み 5.9.3 弱み 5.9.4 機会 5.9.5 脅威 5.10 バリューチェーン分析 5.10.1 主要原材料サプライヤー5.10.2 LEDチップメーカー 5.10.3 LEDパッケージおよびモジュールメーカー 5.10.4 照明製品、電子製品、自動車部品メーカー 5.10.5 製品流通 5.10.6 エンドユーザー 5.11 ポーターのファイブフォース分析 5.11.1 概要 5.11.2 購入者の交渉力 5.11.3 供給業者の交渉力 5.11.4 競争の度合い 5.11.5 新規参入の脅威 5.11.6 代替品の脅威 5.12 LEDダウンライトメーカーの主な成功要因とリスク要因 5.13 CFLとLEDの比較分析 5.14 価格分析 5.14.1 価格指標 5.14.2 価格構造 6 主要地域の業績 6.1 インド 6.1.1 市場動向 6.1.2 市場予測 6.2 中国 6.2.1 市場動向 6.2.2 市場予測 6.3 欧州 6.3.1 市場動向 6.3.2 市場予測 6.4 米国 6.4.1 市場動向 6.4.2 市場予測 6.5 日本 6.5.1 市場動向 6.5.2 市場予測 6.6 ブラジル 6.6.1 市場動向 6.6.2 市場予測 6.7 ロシア 6.7.1 市場動向 6.7.2 市場予測 6.8 その他 6.8.1 市場動向 6.8.2 市場予測 7 用途別市場 7.1 後付け 7.1.1 市場動向 7.1.2 市場予測 7.2 小売・サービス業 7.2.1 市場動向 7.2.2 市場予測 7.3 屋外 7.3.1 市場動向 7.3.2 市場予測 7.4 オフィス 7.4.1 市場動向 7.4.2 市場予測 7.5 建築 7.5.1 市場動向 7.5.2 市場予測 7.6 住宅 7.6.1 市場動向 7.6.2 市場予測 7.7 産業用 7.7.1 市場動向 7.7.2 市場予測 8 競合状況 8.1 市場構造 8.2 主要企業による市場分割 9 LEDダウンライトの製造工程

...

【お問い合わせ・ご購入サイト】https://www.globalresearch.jp/contact資料コード:SR112024A728

市場概要

世界の学生寮の市場規模は2023年に113.4億米ドルと推定され、2024年から2030年までの年平均成長率は5.1%と予測されています。世界的な学生人口の継続的な増加、特に外国人留学生の増加が市場成長の大きな原動力となっています。海外で高等教育を受ける学生の増加に伴い、高品質で安全かつ利便性の高い住宅への需要が急増しています。米国、英国、オーストラリア、カナダといった国々は、依然として留学生の渡航先として上位を占めており、既存の宿泊施設インフラへの圧力が高まっています。大学は学生数を増やす一方で、増加する学生数の住宅需要を満たせないことが多く、PBSAによって民間開発業者や投資家が参入する機会を生み出しています。発展途上国における中間層の拡大や、国際的な資格取得の重要性の高まりに後押しされ、グローバル教育の追求がますます盛んになるにつれ、この傾向は続くと予想されます。

学生数の増加は、グローバル市場の主要な成長要因のひとつです。海外、特に米国、英国、オーストラリア、カナダといった人気の留学先で高等教育を受ける学生が増えるにつれ、適切な住居の需要が急増しています。国際教育研究所(Institute of International Education)と米国国務省教育文化局が発表した2023年度報告書によると、留学生の新規登録者数は、前年度の80%増という大幅な伸びを上回り、2022~2023年度には14%増という大幅な伸びを記録しました。留学生は、安全で利便性が高く、コミュニティ志向の生活環境を提供する宿泊施設を求めることが多く、PBSAにとって重要な消費者層となっています。

このような消費者層の増加は、より多くの学生寮のニーズを喚起するだけでなく、彼らの嗜好に特化した高品質でアメニティ豊富な物件の開発を後押ししています。大学がグローバルな人材を惹きつけ続ける中、学生寮市場はこの需要の高まりに応えるべく、持続的な拡大が見込まれています。

PBSAへの投資は、市場の回復力と長期的な可能性を認識している機関投資家や不動産開発業者を中心に、大きく伸びています。例えば、シンガポール最大の民間不動産デベロッパーであるファーイースト・オーチャード・リミテッドは、2024年8月、シンガポールに私募ファンドを設立し、8月22日に7,000万ポンド(1億2,000万ドル)の初回決算を終えました。FE UK Student Accommodation Development Fundと名付けられたこのファンドは、英国におけるPBSAの開発機会に投資するために設立されました。

魅力的な利回りに加え、学生寮セクターは他の不動産セグメントと比べて比較的変動が小さいため、魅力的な投資先となります。利便性、コミュニティ、モダンな設備が融合した宿泊施設に対する学生の嗜好の高まりが、PBSAの需要を後押ししています。PBSAには、ジムや自習スペース、ソーシャルスペースなどの施設が統合されていることが多く、学生生活をより充実したものにし、従来の住宅よりも競争力を高めています。その結果、PBSA開発の拡大は、学生寮市場全体の成長に大きく貢献しています。

政府の政策と支援は、市場の成長を促進する上で重要な役割を果たしています。特に先進国の多くの政府は、留学生を誘致するために教育機関のプロモーションを積極的に行っており、これが学生寮の需要を間接的に押し上げています。さらに、地域によっては、政府が民間デベロッパーに対して、住宅需要を満たすために税制優遇措置や補助金など、学生寮や関連不動産への投資を促すインセンティブを提供しています。また、教育インフラを支える学生寮の重要性を認識し、都市計画政策に学生寮の規定を盛り込むケースも増えています。このような支援的な規制環境は、この分野への投 資と開発を促し、学生寮が需要の増加に対応できるよう にします。

学生寮へのテクノロジーの統合は、テクノロジーに精通した学生層に対応する強力な成長ドライバーとして台頭しています。自動空調、キーレス・エントリー、高速インターネット、デジタル・コミュニケーション・プラットフォームなどのスマート・リビング機能は、最新の学生寮の標準になりつつあります。これらの技術的進歩は、生活体験を向上させるだけでなく、学生やその家族にとって最優先事項である安全性、セキュリティ、利便性の懸念にも対応します。さらに、データ分析と不動産管理ソフトウェアを使用することで、より効率的な運営とメンテナンスが可能になり、学生や投資家をさらに惹きつけることができます。学生がデジタル・ライフスタイルのニーズを満たす宿泊施設を求める傾向が強まる中、技術的に先進的な居住空間に対する需要は拡大し続けており、市場の拡大に拍車をかけています。

学生の嗜好の進化やライフスタイルの変化は、市場の成長に大きな影響を与えています。今日の学生は、単に寝るだけでなく、学問的、社会的、個人的な成長をサポートする空間を求めるようになっています。このシフトにより、プライベートスペースと共同スペースがバランスよく配置され、個人のプライバシーを守りながらコミュニティ意識を育むことができる宿泊施設に対する需要が高まっています。フィットネスセンター、学習ラウンジ、社交イベントスペース、持続可能な生活設備などのアメニティは、学生の住居選択の重要な決め手となりつつあります。高品質で経験重視の住環境が好まれるため、デベロッパーや不動産管理会社は革新的なサービスを提供し、市場の成長を加速させています。

目的別学生寮(PBSA)の2023年の市場シェアは43.9%。学生寮投資の勢いは、世界的な学生の流動性の高まりを背景に、21世紀初頭に大きく加速しました。留学生が世界中の名門校で質の高い教育を求めるようになり、信頼性が高く質の高い住宅への需要が高まりました。例えば、米国や英国で高等教育を受けようとするインドや中国のような国からの留学生は、現地の住宅市場に精通しておらず、現地の保護者のサポートも得られないことがよくあります。そのため、PBSAにとっては、特定のニーズに合わせた安全で便利な住環境を提供できる魅力的なターゲット市場となりました。

民間賃貸学生寮の需要は、2024年から2030年まで年平均成長率6.1%で伸びると予測されています。民間賃貸学生寮の需要は、いくつかの主な要因によって、世界的に堅調な伸びを示しています。海外で高等教育を受ける学生数の増加、特に新興経済圏からの学生の増加により、柔軟性と独立性の両方を提供する質の高い住居に対するかつてない需要が生まれています。大学が管理する従来の宿泊施設とは異なり、民間の賃貸住宅は、アメニティが充実し、プライバシーが保たれ、都心に近いなど、より個人的な生活体験を求める学生の要望に応えています。

この傾向は、特に主要な教育拠点では、大学の宿舎が学生数の増加に追いつかないことが多いという制約によって、さらに強まっています。この不足により、学生は代替手段を求めるようになり、民間の賃貸住宅では、空室があるだけでなく、より高い生活水準を実現できる可能性があります。さらに、民間の賃貸物件は賃貸期間が柔軟で、短期間の滞在も可能な場合が多いため、通年の住居を必要としない国内外の学生にも魅力的です。

学部生の宿泊施設需要は、2023年に61.7%の市場シェアを維持。特に著名な教育機関における学部生の継続的な増加により、学生寮の需要が大幅に高まっています。より多くの学生が高等教育を受けるようになるにつれ、大学は拡大する人口に対応する適切な宿泊施設の選択肢を提供する必要に迫られています。全米学生情報センター(National Student Clearinghouse)が発表した統計によると、2024年春の米国の学部入学者数は2.5%増(35万9,000人増)となっており、パンデミックによる数年間の減少の後、2学期連続で増加しています。このような学生数の増加傾向は、追加宿泊施設の需要を大幅に押し上げ、学生寮セクターの市場拡大にさらに拍車をかけると予想されます。

大学はますますキャンパスを拡大し、国内外を問わず多様な地域から学生を集めるようになっています。このような傾向から、これらの教育機関が一般的に立地する都市部では、学生寮に対する需要が高まっています。学術施設に近く、キャンパスの近くに住めるという利便性が、この需要の主な原動力となっています。

大学院生の宿泊施設需要は、2024年から2030年までの年平均成長率(CAGR)6.0%で拡大すると予測されています。高等教育への入学者、特に上級学位を目指す留学生の増加により、利便性、安全性、学業に適した環境を提供する質の高い住居ソリューションへの需要が高まっています。大学院生は、教育機関へのアクセスが良く、学習とライフスタイルの両方のニーズをサポートする設備が整った宿泊施設を求める傾向があります。

大学院課程は競争的であり、研究志向のコースが要求されるため、気が散るのを最小限に抑え、卓越した学問をサポートする環境が必要です。その結果、大学院生は、プライバシー、快適さ、学問的リソースへの近さをバランスよく兼ね備えた宿泊施設を好むようになっています。世界的な流動性の高まりと海外留学の傾向から、特に教育機関が集中する都市部では、大学院生のための信頼できる安全な住居ソリューションに対するニーズが高まっています。この傾向は、優れた設計の学生寮が学業体験全体を向上させ、それによって一流の人材を惹きつけ、引き留めるという役割が認識されるようになったことで、さらに強まっています。

北米の学生寮市場は、2023年の世界売上高の42.3%を占めています。北米全体、特にカナダでは、大学やカレッジのプログラムが拡大し、留学生の流入も相まって、学生寮の需要が大幅に高まっています。教育機関はキャンパス内の宿泊施設不足に対処するため、民間開発業者と提携するケースが増えており、その結果、近代的な設備を備え、学術施設に近接したキャンパス外住宅プロジェクトが増加しています。この傾向は、この地域がグローバル人材の誘致に力を入れているため、国際基準を満たした質の高い住居の開発が必要となっていることに後押しされています。

米国の学生寮市場は、2024年から2030年にかけて年平均成長率5.1%で成長する見込みです。PBSHに対する嗜好の高まりは、学生の多様なライフスタイルや学業上のニーズに応える、安全で立地が良くアメニティに富んだ居住空間に対するニーズを反映しています。さらに、プライベート・エクイティ企業や不動産デベロッパーによる学生寮セクターへの投資が増加しており、宿泊施設の可用性と質がさらに向上しているため、有利な市場となっています。

アジア太平洋地域の2023年の売上シェアは21.0%。中国、インド、オーストラリアなどの国々では、大規模な学生を収容する必要性と質の高い住環境への期待の高まりにより、専用の学生寮の開発が急増しています。さらに、主要な経済牽引役としての教育促進を目的とした政府の取り組みが、学生寮インフラの成長をさらに加速させています。

欧州市場は、2024年から2030年にかけて年平均成長率5.6%で成長すると予測されています。エラスムス(Erasmus)プログラムなどの国際学生交流の増加やEU圏外の学生の流入により、快適さと文化的統合の両方を提供する宿泊施設に対するニーズが高まっています。また、都市化が進み、教育機関が主要都市に集中していることも、多様化・進化する学生のニーズに対応する、立地の良い学生専用宿泊施設に対する強い需要の一因となっています。欧州国際教育協会(EAIE)の統計によると、2023/24年度には欧州の大学の7%で留学生の増加が見込まれています。この予想される急増は、特に留学生の間で学生寮に対する大きな需要を喚起し、地域市場の大幅な成長に貢献すると考えられます。

学生寮市場の競争環境は、急速に拡大する同分野でシェアを争う既存事業者と新規参入事業者の両方が存在することが特徴です。世界的な不動産投資信託(REIT)や学生寮専門のプロバイダーなどの既存事業者は、高級アメニティや教育機関近くの好立地を提供するPBSAの広範なポートフォリオで市場を支配しています。これらの企業は、その規模、ブランドの評判、運営の専門知識を活用し、学生の誘致と定着を図っています。

主要企業・市場シェア

新興の競合企業は、プライベート・エクイティや機関投資家の支援を受けていることが多く、柔軟なリース条件、スマートテクノロジーの統合、持続可能な機能など、進化する学生の嗜好に対応した革新的な住宅ソリューションを開発することで、積極的に市場に参入しています。さらに、大学はキャンパス内の学生寮の選択肢を広げるため、民間デベロッパーと提携を結ぶことが増えており、競争はさらに激化しています。

以下は、学生寮市場の主要企業です。これらの企業は、総体として最大の市場シェアを誇り、業界の動向を左右しています。

American Campus Communities (ACC) Global Student Accommodation Group Campus Living Villages The Student Hotel (TSH) The Unite Group Harrison Street Greystar Real Estate Partners APG Asset Management Kohlberg Kravis Roberts & Co. L.P. Mapletree Investments Pte Ltd

2024年5月、世界有数の投資会社KKRはTPG Angelo Gordonからグレーターコペンハーゲンの優良PBSA資産を買収すると発表しました。このPBSA資産は、2020年から2023年にかけて3つのフェーズで完成し、モダンで家具付きの宿泊施設と差別化された敷地内設備を備えた494戸で構成されています。コペンハーゲン市内中心部への交通の便が良く、住宅地として確立されたエリアに位置するこれらの物件は、特にコペンハーゲン・ビジネススクールなどの主要大学の近くにある学生寮の需要の高まりに対応したものです。全物件のEPC格付けはAで、DGNB認証を取得中でした。KKRは欧州Core+不動産戦略を通じてこの投資を行い、Keystoneが現地運営パートナー、The Markが不動産管理を担当しました。

2024年3月、Harrison Street は The Dinerstein Companies とジョイントベンチャーを設立し、アリゾナ州ツーソンにあるアリゾナ大学向けの484床の学生寮 The Parker の売却を完了しました。公文書によると、この資産はインランド・リアル・エステート・グループの関連会社が1億3,250万ドルで取得。

本レポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新動向と機会の分析を提供しています。この調査において、Grand View Research社は世界の学生寮市場レポートを宿泊施設のタイプ、教育グレード、地域に基づいてセグメント化しています。

宿泊施設タイプの展望(売上高、10億米ドル、2018年~2030年) 目的別学生寮(PBSA) 大学管理型アコモデーション民間賃貸アコモデーションその他(ホームステイなど)

教育グレードの展望(収入、10億米ドル、2018年~2030年) 学部生 大学院生 専門学生および生涯教育学生

地域の展望(売上高、10億米ドル、2018年~2030年) 北米 米国 カナダ メキシコ 欧州 英国 ドイツ フランス イタリア スペイン アジア太平洋 中国 インド 日本 オーストラリア 韓国中南米ブラジル 中東・アフリカ(MEA)南アフリカ

宿泊施設タイプの展望(売上高、10億米ドル、2018年~2030年) 目的別学生寮(PBSA) 大学管理型アコモデーション民間賃貸アコモデーションその他(ホームステイなど)

教育グレードの展望(収入、10億米ドル、2018年~2030年) 学部生 大学院生 専門学生および生涯教育学生

地域の展望(売上高、10億米ドル、2018年~2030年) 北米 米国 カナダ メキシコ 欧州 英国 ドイツ フランス イタリア スペイン アジア太平洋 中国 インド 日本 オーストラリア 韓国中南米ブラジル 中東・アフリカ(MEA)南アフリカ

【目次】

第1章. 方法論とスコープ 1.1. 市場セグメンテーションとスコープ 1.2. 市場の定義 1.3. 情報調達 1.3.1. 購入データベース 1.3.2. GVRの内部データベース 1.3.3. 二次情報源と第三者の視点 1.3.4. 一次調査 1.4. 情報分析 1.4.1. データ分析モデル 1.5. 市場形成とデータの可視化 1.6. データの検証と公開 第2章. エグゼクティブサマリー 2.1. 市場スナップショット 2.2. セグメント別スナップショット 2.3. 競合環境スナップショット 第3章. 学生向け宿泊施設市場の変数、動向、スコープ 3.1. 市場の系譜 3.1.1. 親市場の展望 3.1.2. 関連市場の展望 3.2. 普及・成長展望マッピング3.3. 産業バリューチェーン分析 3.3.1. 利益率分析(業界レベル) 3.4. 市場ダイナミクス3.4.1. 市場促進要因分析 3.4.2. 市場阻害要因分析 3.4.3. 市場機会 3.4.4. 市場の課題 3.5. 業界分析ツール 3.5.1. ポーターのファイブフォース分析 3.6. 市場参入戦略 第4章. 学生向け宿泊施設市場 消費者行動分析 4.1. 人口統計分析 4.2. 消費者の動向と嗜好 4.3. 購買決定に影響を与える要因 4.4. 消費者の宿泊タイプの採用 4.5. 考察と提言 第5章. 学生向け宿泊施設市場 宿泊施設タイプの推定と動向分析 5.1. 学生向け宿泊施設市場:宿泊施設タイプ別 主なポイント 5.2. 宿泊施設タイプの動向分析と市場シェア、2023年および2030年 5.3. 宿泊施設タイプ別市場予測:2018年〜2030年(10億米ドル) 5.3.1. 目的別学生寮(PBSA) 5.3.1.1. 市場の推計と予測、2018年~2030年(USD Billion) 5.3.2. 大学管理型学生寮5.3.2.1. 市場の推計と予測、2018年~2030年(USD Billion) 5.3.3. 民間賃貸住宅 5.3.3.1. 市場の推計と予測、2018年~2030年(USD Billion) 5.3.4. その他(ホームステイなど) 5.3.4.1. 市場の推計と予測、2018年~2030年(USD Billion) 第6章. 学生向け宿泊施設市場 教育グレードの推定と動向分析 6.1. 学生向け宿泊施設市場:教育グレード別:主要なポイント 6.2. 教育グレードの動向分析と市場シェア、2023年および2030年 6.3. 2018年~2030年の教育グレード別市場推定・予測(10億米ドル) 6.3.1. 学部生 6.3.1.1. 市場予測・推計、2018年〜2030年(USD Billion) 6.3.2. 大学院生 6.3.2.1. 市場の推計と予測、2018年〜2030年(USD Billion) 6.3.3. 専門学生および生涯教育学生 6.3.3.1. 市場の推計と予測、2018年~2030年(USD Billion)

...

【本レポートのお問い合わせ先】https://www.marketreport.jp/contactレポートコード: GVR-4-68040-437-0

市場規模

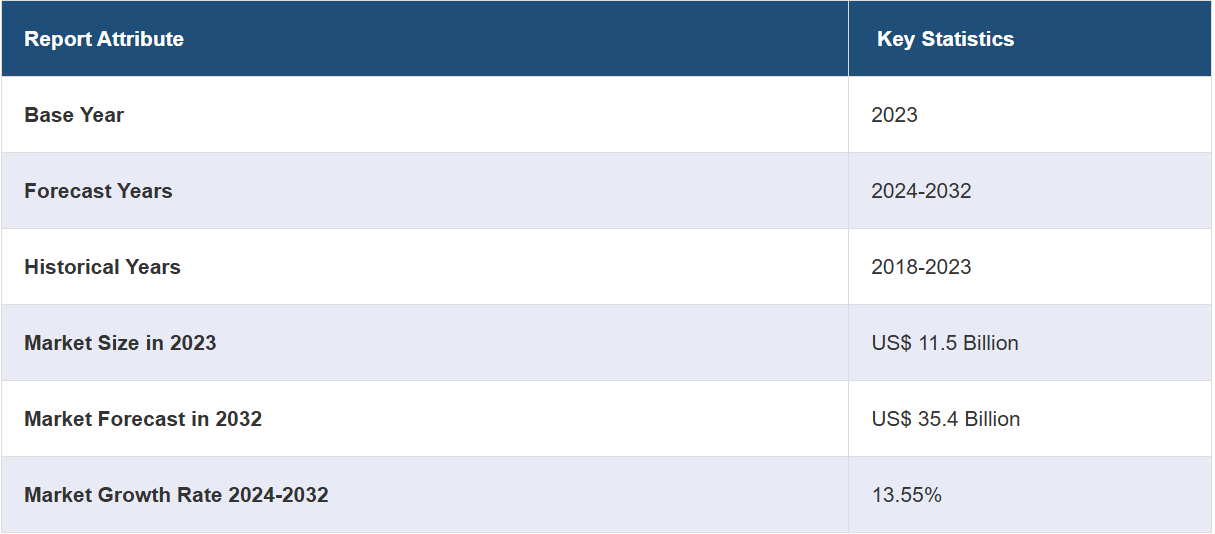

世界のLED街路灯市場規模は、2023年には115億米ドルに達する見込みです。IMARC Groupは、この市場が2032年までに354億米ドルに達し、2024年から2032年までの年間平均成長率(CAGR)は13.55%となると予想しています。LED街灯の利用に伴うエネルギー効率の向上、LED街灯の寿命の延長、安全性の向上、スマートシティの統合の増加、費用対効果、技術革新、およびさまざまな連邦および地方自治体のプログラムは、市場を推進する主な要因の一部です。

LED街路灯は、従来の照明ソリューションと比較してエネルギー効率が優れ、寿命が長いことから、急速に都市景観を変えつつあります。 これらの最新式照明器具は、50,000時間以上も長持ちすることが多く、メンテナンスや交換のコストを大幅に削減します。 LED街路灯は、より優れた照明を提供し、より明るく均一な光の分布を実現することで、歩行者とドライバーの両方の視認性と安全性を高めます。 また、IoTセンサーや高度な制御システムなどのスマートシティ技術と互換性があり、都市照明のインテリジェントな管理を可能にします。さらに、水銀などの有害物質を含まず、温室効果ガスの排出量も少ないため、環境持続可能性の目標にも合致しています。こうした数々の利点により、LED街路灯は自治体にとってますます人気の高い選択肢となっています。

エネルギー効率と二酸化炭素排出量の削減に対する関心の高まりは、市場成長の主要な要因のひとつです。これに加えて、スマートグリッドやIoTなどの技術革新もLED街路灯市場の成長に貢献しています。さらに、より安全で明るい公共スペースに対する需要の高まりと、費用対効果に優れ、長寿命の照明ソリューションの入手が限られていることが、都市計画におけるLED街路灯の必要性を浮き彫りにしています。この流れの中で、これらの照明は夜間の視認性と安全性の向上に不可欠であり、信頼性が高く持続可能な照明オプションに対する自治体のニーズの高まりにも合致しています。さらに、電気部品のオンライン小売の拡大や、従来の照明の交換に対する政府の奨励策も市場拡大の追い風となっています。スマートシティ構想との統合、プログラム可能な適応型照明ソリューションの選好、国際的な品質基準に準拠した製品への注目度の高まりといったその他の要因も、世界的なLED街路灯の普及を後押ししています。

LED街路灯市場のトレンド/推進要因: 道路の安全性向上策

道路の安全性向上への取り組みが、LED街灯市場の成長を積極的に後押ししています。夜間や悪天候時に、ドライバーと歩行者の双方にとって視認性を確保する上で、LED街灯は不可欠なものとなりつつあります。交通事故の発生件数が増加する中、自治体や都市計画者は、優れた明るさと指向性照明機能を備えたLED街灯システムの導入を拡大しています。この継続的な移行は、道路の安全性全体を向上させるだけでなく、交通関連の死傷者数を減らすことを目的とした政府の取り組みも支援しています。

スマートシティの出現により、インテリジェントなLED街路灯ソリューションの導入が促進されています。これらの街路灯には、適応型明るさレベル、リアルタイム監視、遠隔管理などの機能が搭載されています。政府は、エネルギー利用の最適化、公共の安全の強化、都市計画の促進を目的として、これらのテクノロジーを導入しています。この統合は、都市部をスマートシティに変えるというより広範な目標とも一致しており、高度な相互接続テクノロジーを導入することで、生活の質が向上します。

持続可能性の目標と費用対効果

公共インフラにおける費用対効果の高い持続可能なソリューションの必要性も、LED街灯の導入を促す重要な要因となっています。LED街灯は従来の照明よりも寿命が長く、運用コストも低いため、長期的に経済的なメリットをもたらします。自治体はこうした利点を認識し、古い照明システムを徐々にLEDに置き換えています。これは費用対効果が高いだけでなく、エネルギー消費と廃棄物を削減することで、環境に配慮した持続可能な取り組みへの世界的なシフトにも呼応するものです。

LED街路灯産業の区分: IMARCグループは、世界のLED街路灯市場レポートの各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界および国レベルでの予測を提供しています。当社のレポートでは、アプリケーションに基づいて市場を分類しています。

アプリケーション別の内訳: レトロフィット 小売・サービス 屋外 オフィス 建築 住宅 産業

レトロフィットが市場を独占

このレポートでは、用途別に市場を詳細に分類し、分析しています。これには、レトロフィット、小売・サービス、屋外、オフィス、建築、住宅、産業が含まれます。レポートによると、レトロフィットが最大のセグメントを占めています。

レトロフィットソリューションは、既存のインフラを積極的に変革し、効率性と環境面の利点を向上させています。これらのソリューションは一般的に、HVACシステム、照明、断熱に導入され、大幅なエネルギー節約と建物の機能性向上を実現しています。照明の分野では、レトロフィットキットにより、従来の電球からLEDへのアップグレードが容易になり、エネルギー効率と照明の質が即座に改善されます。さらに、スマートレトロフィットソリューションは既存のホームオートメーションシステムとシームレスに統合され、住宅所有者は大規模な改修工事を行わずに近代化を実現できます。これらのスマートシステムは遠隔監視と制御を容易にし、居住者に利便性と操作の簡便性を提供します。既存の構造物にレトロフィットソリューションを組み込むことは、近代化と持続可能な慣行への適合をコスト効率よく実現する方法であることが証明されています。この広範な応用により、レトロフィットは現代のビル管理に不可欠な要素として確立され、市場調査会社の専門知識を反映して、新たなトレンドを特定し、説明しています。

地域別内訳: 中国 ヨーロッパ 米国 日本 ブラジル ロシア その他の地域

中国が市場で最大のシェアを占めている

国別の市場の詳細な内訳と分析も報告書に記載されています。これには、インド、中国、ヨーロッパ、米国、日本、ブラジル、ロシア、その他の地域が含まれます。報告書によると、中国が最大の市場シェアを占めています。

中国における持続可能な都市開発への取り組みの高まりが、LED街灯市場の大きな推進力となっています。さらに、光電子工学における継続的な技術革新により、適応型明るさや人感センサーなどの先進的な機能を備えたLED街灯が開発され、市場での魅力が高まっています。さらに、急速な都市化とインフラの刷新により、信頼性が高く長持ちする公共照明ソリューションの需要が高まり、LED街路灯が優先的な選択肢として位置づけられています。また、大手Eコマース企業やB2Bプラットフォームは、多種多様なLED街路灯製品を自治体や請負業者が入手しやすくする上で重要な役割を果たしており、市場の成長を促進しています。政府が電力消費量の削減と温室効果ガス排出量の低減に重点的に取り組んでいることも、エネルギー効率の高いLED街灯の導入を促進し、国の省エネ目標と一致することで、好ましい市場環境の醸成につながっています。さらに、スマートシティの展示会や、都市計画や持続可能性に関するデジタルワークショップなどの取り組みが、中国におけるLED街灯市場の楽観的な成長シナリオを形作っています。

競合状況

LED街路灯部門では、主要な利害関係者は市場での存在感を強化し、ダイナミックな消費者ニーズに応えるために、複数の戦略を巧みに採用しています。これらの企業は、スマート制御、ワット当たりのルーメン値の向上、放熱特性の改善を実現するLED街路灯の開発に向けた研究開発イニシアティブに重点的に取り組んでいます。これらの企業は、LED街路灯の普及を促進するために、地方自治体や請負業者と戦略的提携を結んでいます。さらに、これらの関係者は、LED街灯の利点について政府機関と一般市民の両方に知らせる包括的な教育イニシアティブを実施しています。その中には、公共の安全の向上とスマートシティソリューションへの貢献という役割も含まれています。これらの企業のいくつかは、現地に組み立てラインを設置し、国内経済を支援し、雇用機会を生み出しています。また、規制当局との連携や官民パートナーシップへの関与は、品質基準の順守と公共政策への準拠に対する彼らの取り組みを強調しています。また、これらの主要企業は、急速にIoT技術をLED街路灯製品に統合し、拡大するスマート都市インフラのエコシステムを活用しています。技術の進歩、消費者の意識、戦略的提携、責任ある実践を巧みに融合させることで、これらの企業はLED街路灯市場の進化における自らの役割を絶えず強化しています。

このレポートでは、市場における競争状況について包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Philips Lighting Eaton Corporation PLC OSRAM GmbH, Pkk Lighting Inc. Pemco Lighting Products LLC Hubbell Inc. Cree Inc. GE Lighting XtraLight LED Lighting Solutions Niland Company NIPSCO Inc. Wendel, Acuity Brands Nichia Corporation Havells India Limited

最近の動向: 2023年8月30日、Acuity Brands傘下のAtriusがサステナビリティ・リーダーシップ賞を受賞した。

2023年8月28日、Eaton Corporationが北米での製造事業に5億ドル以上を投じた。この投資は、電化の推進、持続可能なエネルギーへの移行の促進、およびさまざまな分野におけるデジタル化の推進を目的としている。

2023年3月28日、GE Lighting(現在はSavantの一部)が2023 ENERGY STAR Partner of the Year – Sustained Excellence Award(2023年 ENERGY STAR パートナー・オブ・ザ・イヤー - 持続的エクセレンス賞)を受賞しました。

【目次】

1 序文 2 範囲と方法論 2.1 本調査の目的 2.2 利害関係者 2.3 データソース 2.3.1 一次情報源 2.3.2 二次情報源 2.4 市場予測 2.4.1 ボトムアップ・アプローチ 2.4.2 トップダウン・アプローチ 2.5 予測方法論 3 エグゼクティブサマリー 4 はじめに 4.1 概要 4.2 主な業界動向 5 世界のLED照明市場 5.1 市場概要 5.2 市場実績 5.2.1 数量動向 5.2.2 価値動向 5.3 COVID-19の影響 5.4 LED街路灯市場 5.5 地域別市場内訳 5.6 用途別市場内訳 5.7 LED製品別市場:LEDランプ、モジュール、器具 5.7.1 現在の市場動向と過去の市場動向 5.7.2 市場予測 5.8 市場予測 5.9 SWOT分析5.9.1 概要 5.9.2 強み 5.9.3 弱み 5.9.4 機会 5.9.5 脅威 5.10 バリューチェーン分析 5.10.1 主要原材料サプライヤー5.10.2 LEDチップメーカー 5.10.3 LEDパッケージおよびモジュールメーカー 5.10.4 照明製品、電子製品、自動車部品メーカー 5.10.5 製品流通 5.10.6 エンドユーザー 5.11 ポーターのファイブフォース分析 5.11.1 概要 5.11.2 購入者の交渉力 5.11.3 供給業者の交渉力 5.11.4 競争の度合い 5.11.5 新規参入の脅威 5.11.6 代替品の脅威 5.12 LED街路灯メーカーの主な成功要因とリスク要因 5.13 CFLとLEDの比較分析 5.14 価格分析 5.14.1 価格指標 5.14.2 価格構造 6 主要地域の業績 6.1 インド 6.1.1 市場動向 6.1.2 市場予測 6.2 中国 6.2.1 市場動向 6.2.2 市場予測 6.3 欧州 6.3.1 市場動向 6.3.2 市場予測 6.4 米国 6.4.1 市場動向 6.4.2 市場予測 6.5 日本 6.5.1 市場動向 6.5.2 市場予測 6.6 ブラジル 6.6.1 市場動向 6.6.2 市場予測 6.7 ロシア 6.7.1 市場動向 6.7.2 市場予測 6.8 その他の地域 6.8.1 市場動向 6.8.2 市場予測 7 用途別市場 7.1 後付け 7.1.1 市場動向 7.1.2 市場予測 7.2 小売・サービス業 7.2.1 市場動向 7.2.2 市場予測 7.3 屋外 7.3.1 市場動向 7.3.2 市場予測 7.4 オフィス 7.4.1 市場動向 7.4.2 市場予測 7.5 建築 7.5.1 市場動向 7.5.2 市場予測 7.6 住宅 7.6.1 市場動向 7.6.2 市場予測 7.7 産業用 7.7.1 市場動向 7.7.2 市場予測 8 競合状況 8.1 市場構造 8.2 主要企業による市場分割 9 LED街路灯の製造プロセス

...

【お問い合わせ・ご購入サイト】https://www.globalresearch.jp/contact資料コード:SR112024A725

市場規模

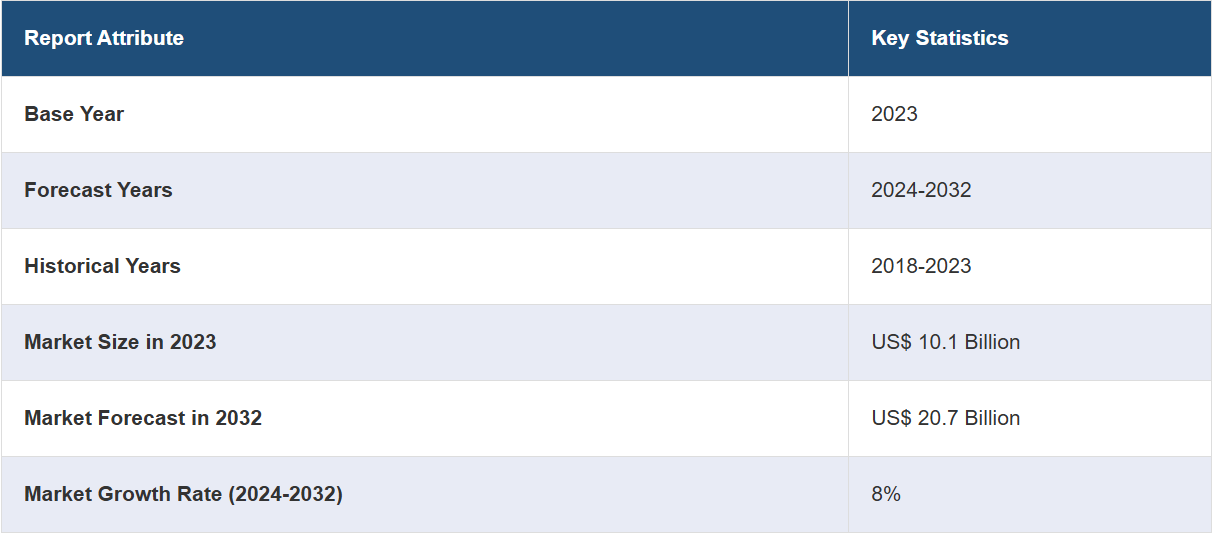

2023年における多関節ロボットの世界市場規模は101億米ドルに達しました。IMARC Groupは、2032年までに市場規模が207億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は8%になると予測しています。主に、インダストリー4.0の採用拡大、技術進歩の継続、自動車産業の成長、人件費の高騰が市場の成長を牽引しています。

多関節ロボット市場分析: 主な市場推進要因:工場自動化の新たなトレンドは、市場成長の主要な推進要因のひとつです。さらに、組み立てラインにおける業務効率のニーズの高まりも、市場成長を後押ししています。

主な市場動向:世界中で拡大する電子機器製造サービス(EMS)業界が市場の成長を促進しています。さらに、産業用ロボットの採用増加、自動車産業の拡大、壊れやすい製品を扱うためのソフトグリッパーやバキュームグリッパーの導入といった製品イノベーションの継続が、市場をさらに牽引すると予測されています。

競合状況:多関節ロボット市場における有力企業には、ABB Ltd., American Robot Corporation, Aurotek Corporation, Denso Wave Incorporated, Fanuc Corporation, Kawasaki Heavy Industries Ltd., Kuka Aktiengesellschaft (Midea Group), Mitsubishi Electric Corporation, Nachi-Fujikoshi Corp., Nimak GmbH, Seiko Epson Corporation, Yaskawa Electric Corporationなどがあります。

地理的傾向:多関節ロボット市場の動向によると、北米は先進的な製造業、技術革新、オートメーションおよびロボット工学への多額の投資により、多関節ロボットの導入で際立ったシェアを獲得しています。さらに、ヨーロッパは主要な製造拠点として、特に自動車、産業、電子機器の各分野で多関節ロボットの需要が旺盛です。

課題と機会:多関節ロボットの導入における初期費用の高さや熟練労働者の不足が市場の成長を妨げています。しかし、AI、機械学習、センサー技術の革新により、多関節ロボットの能力と効率が向上しています。これらの進歩により、より汎用性が高く費用対効果の高いソリューションが実現し、新たな応用分野が開拓され、市場機会が拡大する可能性があります。

多関節ロボット市場の動向: 電気自動車と自律走行車の需要の高まり

電気自動車と自律走行車の増加が、多関節ロボット市場の成長を促進しています。例えば、国際エネルギー機関(IEA)によると、2023年には世界中で約1,400万台の電気自動車が新たに登録され、路上を走る電気自動車の総数は4,000万台に達する見込みです。2023年の電気自動車の販売台数は、2022年と比較して350万台増加し、前年比で35%の成長率を記録しました。電気自動車の組み立てには、バッテリーパック、電気駆動系、複雑な電子機器などの特殊な部品が関わります。 これらの複雑な部品を正確かつ効率的に取り扱って組み立てるには、多関節ロボットが不可欠です。 これらの要因により、今後数年間で多関節ロボット市場が急成長すると予想されています。

急騰する人件費

労働コストの上昇は市場の成長を加速させています。例えば、欧州委員会によると、2024年第1四半期には、ユーロ圏では前年同期比で1時間当たりの労働コストが5.1%増加し、EUでは5.5%増加しました。多くの地域で上昇する人件費により、企業は競争力を維持し、運用コストを管理するためにロボットへの投資を促されています。ロボットは反復的な作業を人間よりも効率的かつ確実に実行できるため、魅力的な選択肢となり、多関節ロボット市場の収益を押し上げています。

製品のイノベーション

人間と協働するように設計された協働ロボットが注目を集めています。これらのロボットはプログラミングが容易で、既存のワークフローに統合しやすいため、中小企業でも自動化が身近なものとなっています。例えば、2024年3月、シュナイダーエレクトリックはアトランタで開催されたMODEX 2024ショーで、2つの新しい協働ロボット(コボット)を発表しました。この新モデルは、高速動作と1つのプロセッサからの最大130軸の制御が可能で、メーカーが生産、柔軟性、持続可能性の課題に対処するのを支援することを目的としています。これらの要因は、多関節ロボット市場予測にさらに好影響を与えます。

グローバル多関節ロボット産業の区分: IMARCグループは、世界の多関節ロボット市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、ペイロード、機能、タイプ、コンポーネント、およびエンドユース業界に基づいて市場を分類しています。

ペイロードによる内訳: 16kgまで 16kgから60kgまで 60kgから225kgまで 225kg以上

このレポートでは、ペイロードに基づく市場の詳細な内訳と分析を提供しています。これには、16kgまで、16kgから60kgまで、60kgから225kgまで、225kg以上が含まれます。

最大可搬重量16kgのロボットは、小型部品の組み立て、梱包、精密な取り扱い、電子機器の組み立てなど、軽作業に多く使用されています。 16kgから60kgの可搬重量は、中型部品の組み立て、マテリアルハンドリング、複雑な機械加工など、より本格的な作業に適しています。 これに加えて、60kgから225kgの可搬重量のロボットは、重量部品を取り扱い、重量物の組み立て、大型部品の取り扱い、頑丈なマテリアルハンドリングなどの作業に使用されます。これとは別に、225kgを超える可搬重量のロボットは、非常に大型で重量のある部品のハンドリング用に設計されたヘビーデューティロボットです。 これらは、大きな持ち上げ能力と精度が求められる産業で使用されます。

機能別内訳: ハンドリング 溶接 ディスペンシング 組み立て その他

本レポートでは、機能別に市場の詳細な内訳と分析を提供しています。これには、ハンドリング、溶接、ディスペンシング、組み立て、その他が含まれます。

ハンドリング用途の多関節ロボットは、対象物を正確かつ迅速に操作、移動、仕分けするように設計されています。 反復的な高速作業が求められる環境において特に有用です。 また、これらのロボットは、その正確性と反復作業を一貫して行う能力により、溶接作業にも広く使用されています。MIG、TIG、スポット溶接など、さまざまな溶接工程に対応できます。 また、ディスペンサー用ロボットは、液体、接着剤、コーティング剤を正確な量だけ塗布するように設計されています。 材料の塗布精度が重要な工程で使用されています。 さらに、組立作業用の多関節ロボットは、複雑な組立作業を繰り返し行うことができます。 単純なものから高度に複雑なものまで、幅広い組立工程に対応できます。

タイプ別内訳: 4軸以下 5軸 6軸以上

本レポートでは、タイプ別に市場を詳細に分類し、分析しています。これには、4軸以下、5軸、6軸以上が含まれます。

4軸ロボットは一般的に可動範囲が限られていますが、特定の用途には多用途です。通常、ベース、アーム、単純な回転および垂直移動が可能なエンドエフェクタで構成されています。さらに、5軸ロボットは4軸ロボットよりも柔軟性が高く、自由度も高い。追加の軸により、通常はエンドエフェクタのより優れた方向付けと位置決めが可能になる。これに加えて、6軸多関節ロボットは、幅広い動作を実行できる能力により、最も汎用性が高く、広く使用されているロボットである。完全な回転自由度を備え、複雑な作業にも高い適応性を発揮する。

コンポーネント別: コントローラ アーム エンドエフェクタ 駆動 センサー その他

本レポートでは、コンポーネント別の市場の詳細な内訳と分析を提供しています。これには、コントローラ、アーム、エンドエフェクタ、駆動、センサー、その他が含まれます。

コントローラはロボットの頭脳であり、センサーからの入力処理、制御アルゴリズムの実行、ロボットのアクチュエータへのコマンド送信を担います。さらに、アームはロボットの主要な機械構造であり、さまざまなリンクや関節から構成され、移動性と柔軟性を提供します。複数のセグメントから構成され、それらが協調してエンドエフェクタの位置を決定します。これに加えて、エンドエフェクタはロボットアームの先端に取り付けられたツールまたは装置であり、環境と相互作用します。ロボットが設計された特定の作業を実行します。さらに、ドライブはロボットの関節やアクチュエータの動きを動力とするモーターや機構です。電気信号を機械的な動きに変換します。

用途別内訳: 自動車 電気・電子 化学、ゴム、プラスチック 金属、機械 食品、飲料 精密工学、光学 医薬品、化粧品 その他

本レポートでは、最終用途産業別の市場の詳細な内訳と分析を提供しています。これには、自動車、電気・電子、化学、ゴム・プラスチック、金属・機械、食品・飲料、精密工学・光学、医薬品・化粧品、その他が含まれます。

自動車製造では、多関節ロボットが溶接、塗装、組み立て、材料処理などの作業に使用されています。反復作業や危険な作業を自動化することで、生産効率、精度、安全性が向上します。さらに、電子部品の組み立て、はんだ付け、検査などの繊細で複雑な作業もこなします。 電子機器の製造に欠かせない高速かつ高精度な作業の管理に不可欠です。 また、化学業界では、多関節ロボットが危険物の取り扱い、化学物質の混合、厳格な衛生基準の維持などの作業を支援しています。 反復的なプロセスの自動化と安全性の向上に役立っています。

地域別内訳: 北米 米国 カナダ アジア太平洋 中国 日本 インド 韓国 オーストラリアインドネシアその他 ヨーロッパ ドイツ フランス 英国 イタリア スペイン ロシア その他中南米ブラジル メキシコ その他 中東およびアフリカ

また、本レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。

北米は、自動車、航空宇宙、エレクトロニクス、製薬の各産業が活況であることから、多関節ロボットの主要市場となっています。自動車製造およびエレクトロニクス関連企業が主な採用企業となっており、効率性と精度を高めるために自動化に多額の投資を行っています。また、工業および自動車の主要拠点である欧州では、多関節ロボットの需要が高いです。欧州企業は、製造および精密工学における競争優位性を維持するために、高度な自動化を積極的に採用しています。

競合状況

本レポートでは、市場における競合状況について包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

ABB Ltd. American Robot Corporation Aurotek Corporation Denso Wave Incorporated Fanuc Corporation Kawasaki Heavy Industries Ltd. Kuka Aktiengesellschaft (Midea Group)Mitsubishi Electric Corporation Nachi-Fujikoshi Corp. Nimak GmbHSeiko Epson Corporation Yaskawa Electric Corporation

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

多関節ロボット市場の最新動向: 2024年5月:Comauは、北米最大のオートメーションショーであるAutomateイベントで、小型かつ強力なロボットの新シリーズ「S-Family」を発表した。6軸多関節ロボットのS-Familyは、エネルギー消費とコストを削減しながら、生産の品質とパフォーマンスを向上させることを企業に可能にする。

2024年3月:Schneider Electricは、アトランタで開催されたMODEX 2024ショーで、2つの新しい協働ロボット(コボット)を発表しました。この新モデルは、1つのプロセッサから最大130軸の高速動作と制御が可能で、生産、柔軟性、持続可能性に関する課題に取り組む製造業者の支援を目的としています。

2024年2月:Sorma Groupは、果物や野菜の収穫後の加工処理の自動化をさらに強化するソリューションとして、新しい箱詰めロボットを発表した。この装置は、箱へのパックの配置をより簡単にするように設計されている。多関節ロボットが機械内で製品を処理し、位置決めを行う。

【目次】

1 序文 2 範囲と方法論 2.1 本調査の目的 2.2 利害関係者 2.3 データソース 2.3.1 一次ソース 2.3.2 二次ソース 2.4 市場推定 2.4.1 ボトムアップアプローチ 2.4.2 トップダウンアプローチ 2.5 予測方法論 3 エグゼクティブサマリー 4 はじめに 4.1 概要 4.2 主な業界動向 5 世界の多関節ロボット市場 5.1 市場概要 5.2 市場実績 5.3 COVID-19 の影響 5.4 市場予測 6 ペイロード別の市場内訳 6.1 16kg以下 6.1.1 市場動向 6.1.2 市場予測 6.2 16~60キログラム 6.2.1 市場動向 6.2.2 市場予測 6.3 60~225キログラム 6.3.1 市場動向 6.3.2 市場予測 6.4 225キログラム超 6.4.1 市場動向 6.4.2 市場予測 7 機能別市場内訳 7.1 ハンドリング 7.1.1 市場動向 7.1.2 市場予測 7.2 溶接 7.2.1 市場動向 7.2.2 市場予測 7.3 ディスペンシング 7.3.1 市場動向 7.3.2 市場予測 7.4 組み立て 7.4.1 市場動向 7.4.2 市場予測 7.5 その他 7.5.1 市場動向 7.5.2 市場予測 8 タイプ別市場規模推移 8.1 4軸以下 8.1.1 市場動向 8.1.2 市場予測 8.2 5軸 8.2.1 市場動向 8.2.2 市場予測 8.3 6軸以上 8.3.1 市場動向 8.3.2 市場予測 9 部品別市場規模推移

...

【お問い合わせ・ご購入サイト】https://www.globalresearch.jp/contact資料コード:SR112024A2493

市場規模

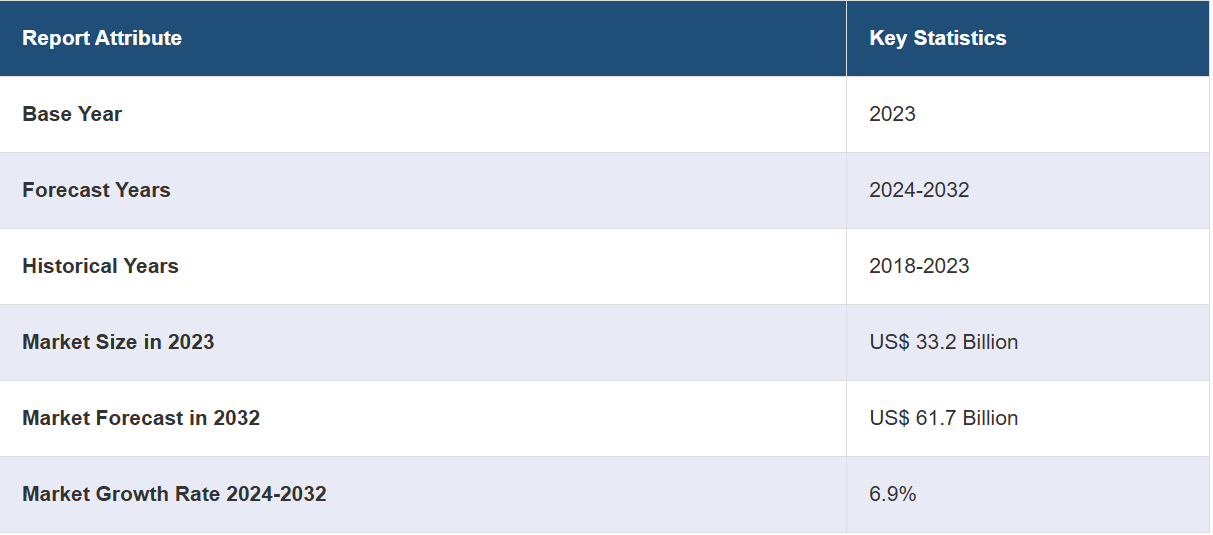

グローバルなパワーマネージメントIC市場の規模は、2023年には332億米ドルに達しました。IMARC Groupは、今後、2032年までに市場規模が617億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は6.9%になると予測しています。

パワーマネージメントIC(PMIC)とは、電子機器内のトランジスタとコンデンサ間のエネルギーの流れを管理するために使用される、複数のマイクロチップを組み合わせたアレイを指します。一般的に、スマートフォン、携帯メディアプレーヤー、ウェアラブルデバイス、ヘルスケア機器などのバッテリー駆動の電子機器で使用されています。電力およびバッテリー管理、システム制御、電圧調整、オーディオおよびインターフェース機能、その他のアプリケーション固有のタスクなど、さまざまな動作機能を行います。このため、PMICは、電子機器、自動車、コンピューティングデバイス、通信、ヘルスケア業界など、幅広い分野で使用されています。

世界中で電池式の消費者向け機器に対する需要が高まっていることが、市場成長の主な要因のひとつとなっています。さらに、通信業界の成長や、ワイヤレス技術および周辺機器におけるさまざまな技術的進歩も、市場成長の主な要因となっています。また、環境意識の高まりがスマートグリッドシステムを不可欠な要素とする都市の建設につながり、これが有線および無線の接続を管理するPMICシステムの需要増加につながっています。さらに、自動車業界における自動化の進展も市場成長に大きく貢献しています。自動車メーカーは、極端なバッテリー電圧変動を効率的に管理し、バッテリー寿命を延ばし、セキュリティシステムを稼働させるためにPMICシステムを利用しています。 その他にも、環境発電システムの普及や、さまざまな業界におけるビッグデータとモノのインターネット(IoT)の統合など、今後数年間で市場を牽引すると予測される要因があります。

主な市場区分: IMARCグループは、世界のパワーマネージメントIC市場レポートの各サブセグメントにおける主な傾向の分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品と用途に基づいて市場を分類しています。

製品別内訳: リニアレギュレータIC スイッチングレギュレータIC 電圧基準IC 電源管理ASIC/ASSP その他

アプリケーション別内訳: 通信 コンピューティングデバイス民生用電子機器 自動車 ヘルスケア その他

地域別内訳: 北米 米国 カナダ アジア太平洋 中国 日本 インド 韓国 オーストラリアインドネシアその他 ヨーロッパ ドイツ フランス 英国 イタリア スペイン ロシア その他中南米ブラジル メキシコ その他 中東およびアフリカ

競合状況

本レポートでは、Analog Devices, Inc.、Dialog Semiconductor PLC、Linear Technology Corporation、Maxim Integrated Products, Inc.、NXP Semiconductors N.V.、On Semiconductor Corporation、Renesas Electronics Corporation、ST Microelectronics International N.V.、Texas Instruments Incorporatedなどの主要企業を挙げ、市場の競合状況についても分析しています。

【目次】

1 はじめに 2 範囲と方法論 2.1 調査の目的 2.2 利害関係者 2.3 データソース 2.3.1 一次ソース 2.3.2 二次ソース 2.4 市場推定 2.4.1 ボトムアップアプローチ 2.4.2 トップダウンアプローチ 2.5 予測方法論 3 エグゼクティブサマリー 4 はじめに 4.1 概要 4.2 主な業界動向 5 世界のパワーマネージメントIC市場 5.1 市場概要 5.2 市場実績 5.3 COVID-19の影響 5.4 市場予測 6 製品別市場内訳 6.1 リニアレギュレータIC 6.1.1 市場動向 6.1.2 市場予測 6.2 スイッチングレギュレータIC 6.2.1 市場動向 6.2.2 市場予測 6.3 電圧基準IC 6.3.1 市場動向 6.3.2 市場予測 6.4 電源管理ASIC/ASSP 6.4.1 市場動向 6.4.2 市場予測 6.5 その他 6.5.1 市場動向 6.5.2 市場予測 7 アプリケーション別市場規模推移 7.1 通信 7.1.1 市場動向 7.1.2 市場予測 7.2 コンピューティングデバイス7.2.1 市場動向 7.2.2 市場予測 7.3 民生用電子機器 7.3.1 市場動向 7.3.2 市場予測 7.4 自動車 7.4.1 市場動向 7.4.2 市場予測 7.5 ヘルスケア 7.5.1 市場動向 7.5.2 市場予測 7.6 その他 7.6.1 市場動向 7.6.2 市場予測 8 地域別市場規模

...

【お問い合わせ・ご購入サイト】https://www.globalresearch.jp/contact資料コード:SR112024A2027

市場規模

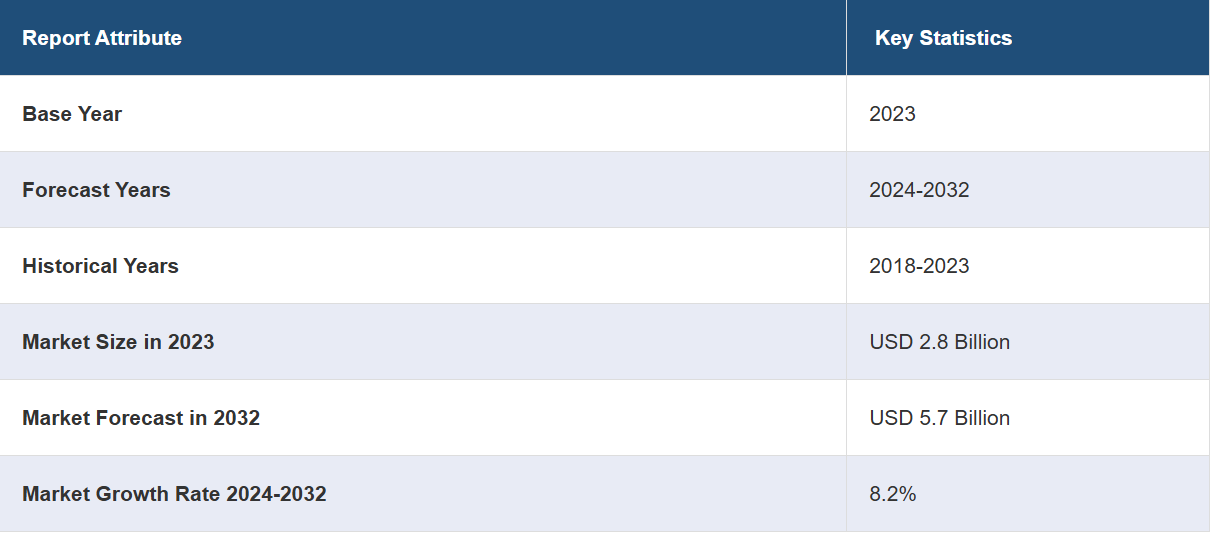

世界のファイバーレーザー市場規模は、2023年には28億米ドルに達する見通しです。今後、IMARC Groupは、市場が2032年までに57億米ドルに達すると予測しており、2024年から2032年の間は年平均成長率(CAGR)8.2%の成長率を示すと予測しています。ファイバーレーザー市場の成長は、主にエネルギー効率に優れた自動化ファイバーレーザーソリューションの導入に加え、ウェハーや集積回路(IC)の小型化に対する需要の高まりによって牽引されています。

グローバルファイバーレーザー市場分析:

主な市場推進要因:生物学や医学、マイクロマシニング、通信業界など、マーキングやコーディングの要件を満たすために、複数の分野でファイバーレーザーが広く応用されていることが、主に世界市場を牽引しています。これに加えて、自社製品の負の影響に対する素材メーカーの意識が高まっていることも、ファイバーレーザーの使用を促しており、ガスや結晶をベースとしたレーザーよりも消費エネルギーが少ないことから、市場の成長をさらに後押ししています。

市場の主な動向:環境に配慮した製造方法の人気が高まっていることが、ファイバーレーザー市場の需要を後押しする新たな傾向のひとつとなっています。これとは別に、主要メーカーの間で従来のインクベースおよび化学エッチング印刷方法からファイバーレーザーソリューションへの移行が進んでいることも、大きな成長要因となっています。

地域別の傾向:ファイバーレーザー市場の概観によると、北米が世界市場を支配しています。製造業者が精密製造と自動化により重点を置く傾向が強まっていることが、この地域全体におけるファイバーレーザー市場の見通しを拡大する主な要因のひとつとなっています。さらに、著名な主要市場参加者の幅広い存在と、航空宇宙、自動車、電子機器製造など、数多くの産業におけるファイバーレーザーの使用の増加が、北米におけるファイバーレーザー市場をさらに刺激しています。

競合状況:ファイバーレーザー市場の調査によると、ABB Ltd.、Amonics Limited、Apollo Instruments Inc.、Coherent Inc.、Cy-laser S.r.l.、IPG Photonics Corporation、MKS Instruments Inc.、Omron Corporation、NKT Photonics A/S、Toptica Photonics、Trumpf GmbH Co. KGなど、多くの企業が主要なプレーヤーとして挙げられています。

課題と機会:ファイバーレーザー市場の収益に悪影響を及ぼす主な制約要因のひとつは、ファイバーレーザーの導入に多額の投資が必要なことです。さらに、ファイバーレーザー機器の統合と設置には、特に中小企業にとっては通常、資本支出が必要となります。しかし、継続的な技術進歩によりコストが最小限に抑えられ、ファイバーレーザーが幅広い企業にとってより利用しやすくなっています。

世界のファイバーレーザー市場の動向: 積層造形における用途の増加

航空宇宙産業をはじめとする業界における3Dプリントや付加製造プロセスにファイバーレーザーを統合する新たなトレンドが、ファイバーレーザーの市場シェア拡大に明るい見通しをもたらしています。例えば、BLTという機械メーカーは、20台のファイバーレーザーを搭載した金属3Dプリンターを開発しました。さらに、付加製造(AM)技術の大手プロバイダーであるEOSは、金属部品のコスト効率の高い製造を実現するEOS M 290を発売しました。さらに、400ワットのファイバーレーザーの卓越したビーム品質は、非常に複雑な金属部品の製造に最適です。 また、選択的レーザー溶融(SLM)技術を専門とするNikon SLM Solutionsは、特許取得済みのマルチビームレーザー技術を搭載し、最大2台のファイバーレーザーが3Dスキャン光学系を介して造形エリアを照射する、斬新な第2世代SLM 280 2.0選択的レーザー溶融システムを発表しました。さらに、マルチレーザーシステムは、シングルレーザーと比較して造形速度が80%速く、造形中の新しい粉末の敷設に必要なパス数を削減することができます。

戦略的提携の増加

ファイバーレーザー市場の主要企業は、政府機関や他の有力企業と提携し、先進的なレーザーソリューションを導入しています。例えば、2023年8月には、欧州のレーザー技術のリーダーであるLUMIBIRDグループが、イタリアのPrima Industrie社と合意し、Prima Industrie North America(米国ボストン)と子会社Convergent Photonics(イタリア・トリノ)のConvergent資産を取得しました。これにより、Lumibirdは半導体および高出力ファイバーレーザーの分野で自立性を獲得し、同時に新たな市場を開拓することになりました。さらに、NIF & Photon Scienceの研究者は、レーザーベースの粒子加速器を含む広範な科学用途向けに高平均出力パルスレーザーを導入することで、ファイバーレーザーの性能を向上させました。これとは別に、カリフォルニア州リバモアにあるローレンス・リバモア国立研究所(LLNL)は、民間部門および政府機関と提携しています。米国空軍士官学校のレーザーおよび光学研究センターにおける広範な研究開発活動により、連邦政府出資の研究センターや軍が運用する高性能コンピューター上で、ファイバー構造の非線形および熱限界を計算できるコードが開発されました。

台頭する主要企業

技術革新に重点的に取り組む複数の主要企業の台頭により、ファイバーレーザー市場の価値はさらに高まっています。例えば、2024年2月には、BystronicがByCut Ecoファイバーレーザーを開発しました。最大6kWのファイバー出力により、ステンレス鋼から非鉄金属(銅、アルミニウム、真鍮など)まで、幅広い材料の加工が可能です。同様に、Han's Laser Technology Industry Group Co., Ltd.も市場で有力なプレーヤーであり、幅広いファイバーレーザーソリューションを提供しています。これらのソリューションは、予測期間中、ファイバーレーザー市場を牽引し続けるでしょう。

ファイバーレーザー産業のセグメント化: IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類と用途に基づいて市場を分類しています。

種類別内訳: 赤外線ファイバーレーザー 紫外線ファイバーレーザー 超高速ファイバーレーザー 可視光ファイバーレーザー

超高速ファイバーレーザーは現在、市場で明確な優位性を示しています

本レポートでは、タイプ別に市場の詳細な内訳と分析を提供しています。これには、赤外線ファイバーレーザー、紫外線ファイバーレーザー、超高速ファイバーレーザー、可視光ファイバーレーザーが含まれます。レポートによると、超高速ファイバーレーザーが最大の市場シェアを占めています。

超高速ファイバーレーザーは、周囲の材料への熱損傷を最小限に抑えながら高いピーク出力パルスを発生させる能力により、幅広い用途で使用されています。これが、このセグメントにおけるファイバーレーザー市場の収益を押し上げています。SLTLグループは、医療機器メーカーにとって課題となっている医療機器のマーキングに効率的に利用できる超レーザーマーキングシステムを導入しました。

用途別内訳: 切断 溶接 マーキング 微細・マイクロ加工 医療 その他

切断が最大の市場シェアを占める

このレポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、切断、溶接、マーキング、微細・マイクロ加工、医療、その他が含まれます。レポートによると、切断が最大の市場シェアを占めています。

ファイバーレーザーは、最適な精度と速度を実現するため、チューブ切断、平板切断、3D切断など、数多くの切断工程に広く利用されています。これらのレーザーは、ステンレス鋼や非鉄金属の切断に広く採用されており、この区分における市場成長を促進しています。

地域別内訳: 北米 米国 カナダ アジア太平洋地域 中国 日本 インド 韓国 オーストラリアインドネシアその他 ヨーロッパ ドイツ フランス 英国 イタリア スペイン ロシア その他中南米ブラジル メキシコ その他 中東およびアフリカ

北米が市場をリードし、ファイバーレーザー市場で最大のシェアを占める

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米における航空宇宙メーカーへのファイバーレーザーソリューションを提供するサプライヤーの増加が、主に地域市場を牽引しています。例えば、Coherent, Inc.は、さまざまな医療機器メーカー、半導体メーカー、eモビリティ企業にファイバーレーザーソリューションを提供しています。これ以外にも、高ビーム品質や低い所有コストなど、数多くの要因が、北米の産業企業がCO2レーザーシステムからファイバーレーザー切断システムへの移行を後押ししています。

主要企業

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

ABB Ltd. Amonics Limited Apollo Instruments Inc. Coherent Inc. Cy-laser S.r.l. IPG Photonics Corporation MKS Instruments Inc. Omron Corporation NKT Photonics A/S Toptica Photonics Trumpf GmbH Co. KG.

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。

世界のファイバーレーザー市場ニュース: 2024年2月:BystronicがByCut Ecoファイバーレーザーを開発。 ファイバー出力は6kWで、アルミニウムや真鍮などの非鉄金属からステンレス鋼まで、さまざまな材料を加工できる。

2023年12月:学術誌『Optics Letters』で、研究者が、レーザー発振器1つの中にレーザー結晶とファイバーをコンパクトに組み合わせるために、光ファイバー上にマイクロスケールの光学部品を直接3Dプリントする方法について報告した。

2023年11月:University of Adelaide(UoA)、University of South Australia(UniSA)、Yale Universityの研究者は、マルチモード光ファイバーの潜在的な用途として、ビームの質を劣化させることなく、ファイバーレーザーのパワーを3~9倍に増強し、遠くのターゲットに焦点を合わせることを実証しました。

【目次】

**1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

**3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

**5 世界のファイバーレーザー市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

**6 種類別市場内訳

6.1 赤外線ファイバーレーザー

6.1.1 市場動向

6.1.2 市場予測

6.2 紫外線ファイバーレーザー

6.2.1 市場動向

6.2.2 市場予測

6.3 超高速ファイバーレーザー

6.3.1 市場動向

6.3.2 市場予測

6.4 可視光ファイバーレーザー

6.4.1 市場動向

6.4.2 市場予測

**7 用途別市場規模推移

7.1 切断

7.1.1 市場動向

7.1.2 市場予測

7.2 溶接

7.2.1 市場動向

7.2.2 市場予測

7.3 マーキング

7.3.1 市場動向

7.3.2 市場予測

7.4 精密・微細加工

7.4.1 市場動向

7.4.2 市場予測

7.5 医療

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

**8 地域別市場規模

...

【お問い合わせ・ご購入サイト】https://www.globalresearch.jp/contact資料コード:SR112024A2482

市場規模

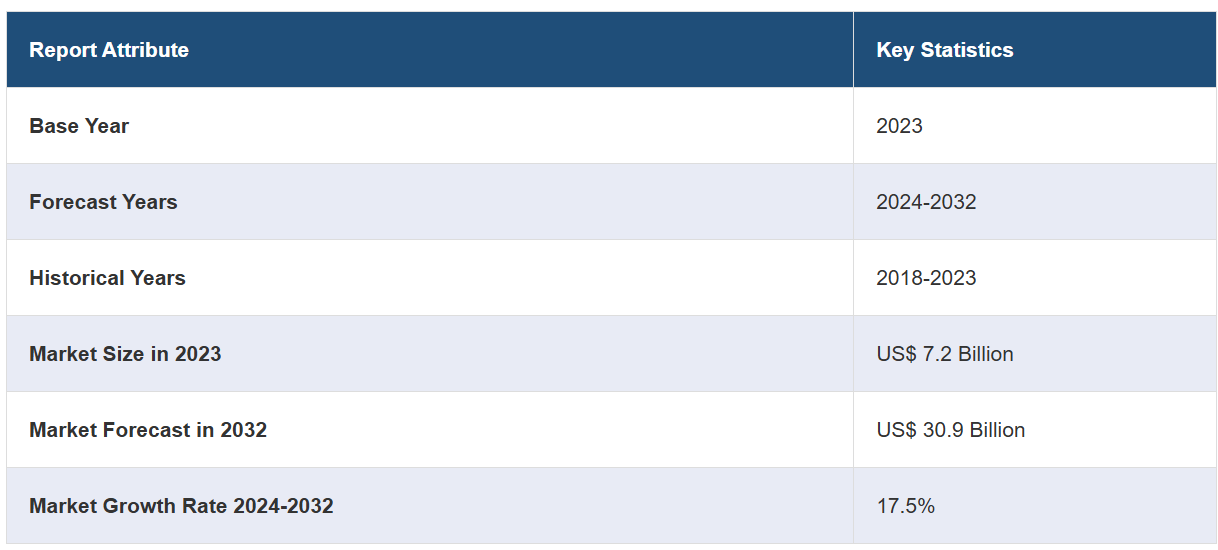

グローバルなバッテリー管理システム市場の規模は、2023年に72億米ドルに達しました。IMARC Groupは、今後、2032年までに市場規模が309億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は17.5%になると予測しています。電気自動車(EV)の需要の高まり、再生可能エネルギー貯蔵の進歩、効率的なバッテリー性能と安全性の必要性、バッテリー管理における著しい技術進歩、ポータブル電子機器とグリッドストレージソリューションの普及などが、市場の成長を促進する主な要因となっています。

バッテリー管理システム市場分析:

主な市場推進要因:電気自動車(EV)の需要の高まりが市場の主な推進要因となっています。消費者や政府が持続可能な輸送手段を優先する中、自動車メーカーはバッテリー性能の最適化、寿命の延長、安全性の確保を目的に、BMSの統合をますます進めています。

主な市場動向:ワイヤレスBMS技術の著しい進歩と人工知能(AI)の統合の増加が、市場の主な動向となっています。ワイヤレスBMSは複雑な配線を排除し、信頼性を高めながら車両の軽量化と製造コストの削減を実現します。これに伴い、BMSへのAI統合により予測分析とリアルタイムモニタリングが可能になり、バッテリーのヘルス管理と運用効率が改善されます。 地理的動向:バッテリー管理システム市場の概要によると、アジア太平洋地域が市場で最大の地域を占めています。電気自動車の急速な普及、再生可能エネルギープロジェクトへの多額の投資、および家電製品に対する需要の高まりが市場の成長を促進しています。グリーンテクノロジーを推進する政府の奨励策や規制、バッテリー技術の進歩、および産業化の進展が相まって、この地域の市場成長をさらに後押ししています。

競合状況:バッテリー管理システム業界における主要企業の一部には、Eberspaecher Vecture、Elithion Inc.、Johnson Matthey、Leclanche、Lithium Balance、Navitas Systems LLC(East Penn Manufacturing Company)、Nuvation Engineering、NXP Semiconductor N.V.、Storage Battery Systems LLC、Valence Technology Inc.(Lithium Werks B.V.)などがあります。

課題と機会: バッテリー管理システム市場における最近の主な機会としては、電気自動車、再生可能エネルギー貯蔵システム、携帯電子機器の普及が挙げられます。これに伴い、ワイヤレスBMSとAIの統合における技術革新により、効率性とコスト削減の可能性が生まれています。グリーンテクノロジーに対する政府の奨励策の増加や、エネルギー効率と持続可能性への注目拡大は、市場の成長と発展の機会をさらに後押ししています。しかし、市場は初期コストの高さ、複雑な統合プロセス、高度な技術的専門知識の必要性など、いくつかの課題にも直面しています。これに加えて、多様な電池化学との互換性を確保することや、安全性への懸念を管理することは、大きなハードルとなっています。

バッテリー管理システム市場の動向: 電気自動車(EV)の普及

政府や消費者が持続可能性を優先する中、EVの需要は増加しています。IBEFによると、インドのEV市場は2022年の32.1億米ドルから、2029年には1139.9億米ドルに拡大すると予測されており、年平均成長率は66.52%です。FAME India スキームのフェーズIIでは、電気自動車メーカーに対して1,341,459台の電気自動車販売に対して579億ルピー(6億9,300万米ドル)の補助金が交付されました。予算総額10,000億ルピー(14.3億米ドル)の専用政策「FAME II」は、電気自動車の消費を奨励し、製造を支援することを目的としています。さらに、バッテリー性能の最適化、安全性の向上、バッテリー寿命の延長において、BMSは極めて重要であり、EV市場に不可欠な存在であるため、バッテリー管理システム市場全体の収益増加につながります。

バッテリー技術における著しい進歩

エネルギー密度の向上や安全機能の改善など、バッテリー技術の革新により、最適な性能を実現するには高度なBMSが必要となっています。例えば、2024年7月には、Eberspaecherが車両の電力網に接続する低電圧レンジ用のバッテリー管理システム(BMS)の発売を発表しました。これにより、同社はこのような製品を量産するヨーロッパの企業の一つとなりました。この製品は、国際的なメーカーの12Vリン酸鉄リチウムスターターバッテリーに使用されています。車線逸脱警告システムや自動駐車から渋滞時パイロットまで、数多くの新機能を搭載した車両は、すでに路上を走っており、高度な自動運転レベル3にまで達しています。同時に、継続的な効率性と軽量化の最適化が求められ、高い安全基準を満たす必要があります。低電圧領域では、鉛蓄電池からリチウムイオン電池に切り替えることで、最大5キログラムの軽量化が可能です。エバスペッヒャー社の12Vバッテリー管理システム(BMS)は、安全度水準ASIL Cまでの自動運転機能に必要な安全性を提供します。バッテリー管理システム市場の予測によると、こうした進歩は、より高度なBMSソリューションの必要性を促す上で極めて重要であり、市場の成長を後押しすると予測されています。

再生可能エネルギー貯蔵の増加

太陽光や風力などの再生可能エネルギー源への移行には、効率的なエネルギー貯蔵ソリューションが必要です。BMSは、これらの貯蔵システムの管理において重要な役割を果たし、効率的なエネルギー利用と安定性を確保することで、需要を促進します。例えば、2023年3月には、エネルギー貯蔵企業向けのバッテリー管理システム(BMS)の大手プロバイダーであるNuvation Energyが、最新の製品リリースであるG5 BMSがUL 1973認証付きで大量出荷中であることを発表しました。Nuvation Energyのバッテリー管理システムは、大規模なバッテリーエネルギー貯蔵システムの電力およびエネルギー要件に合わせて拡張でき、UL 1973およびUL 9540の認証プロセスをサポートするように設計されています。

バッテリー管理システム市場のセグメンテーション: IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、バッテリータイプ、タイプ、トポロジー、用途に基づいて市場を分類しています。

バッテリータイプ別の内訳: リチウムイオンベース 鉛ベース ニッケルベース その他

リチウムイオンベースが市場シェアの大半を占める

このレポートでは、バッテリーの種類別に市場を詳細に分類し、分析しています。これには、リチウムイオンベース、鉛ベース、ニッケルベース、その他が含まれます。レポートによると、リチウムイオンベースが最大のセグメントを占めています。

市場におけるリチウムイオン電池の需要は、その高いエネルギー密度、長い寿命、効率性によって牽引されています。これらの電池は軽量かつコンパクトであるため、電気自動車(EV)や携帯電子機器に好まれています。また、リチウムイオン電池は信頼性が高く拡張可能なエネルギー貯蔵を提供するため、再生可能エネルギー貯蔵ソリューションの普及も需要を押し上げています。技術の進歩によるコスト削減と安全性の向上は、さらにその魅力を高めています。さらに、クリーンエネルギーと電気自動車を推進する政府の奨励策や規制も、市場におけるリチウムイオン電池システムへの需要の高まりに貢献しています。

種類別内訳: 動力用電池 定置用電池

定置用電池は業界で最大のシェアを占めています

種類別の詳細な内訳と分析も報告書に記載されています。これには、動力用バッテリーと定置用バッテリーが含まれます。バッテリー管理システム市場に関する報告書によると、定置用バッテリーが最大の市場シェアを占めています。

定置用バッテリー管理システム(BMS)の需要は、ソーラー発電所や風力発電所などの再生可能エネルギープロジェクトにおける信頼性が高く効率的なエネルギー貯蔵ソリューションのニーズの高まりによって牽引されています。これらのシステムは、グリッドの安定性とエネルギー管理に不可欠な、バッテリーの最適な性能と長寿命を確保します。これに加えて、エネルギー消費量の増加に伴い、マイクログリッドとスマートグリッドの成長傾向が強まっているため、シームレスな統合と管理を実現する先進的な定置型BMSが必要となっています。これに伴い、バッテリーの効率性と安全性を向上させる大幅な技術進歩、および再生可能エネルギーインフラに対する政府の支援政策やインセンティブが相まって、市場における定置型BMSの需要をさらに押し上げるでしょう。

トポロジー別内訳: 集中型 分散型 モジュール型

モジュール型が市場をリードするセグメントである

本レポートでは、トポロジーに基づく市場の詳細な内訳と分析を提供しています。これには、集中型、分散型、モジュール型が含まれます。レポートによると、モジュール型が最大のセグメントを占めています。

市場におけるモジュラートポロジーの需要は、その拡張性と柔軟性、そしてバッテリーシステムの容易なカスタマイズと拡張を可能にする点に牽引されています。このトポロジーは、大規模で複雑なバッテリーアレイの効率的な管理をサポートし、電気自動車、再生可能エネルギー貯蔵、産業システムといった用途に最適であるため、バッテリー管理システムの需要をさらに押し上げています。耐障害性の向上と信頼性の強化も追加の利点であり、最適なパフォーマンスと安全性を確保します。技術の進歩と電気自動車および再生可能エネルギーソリューションの普及拡大により、モジュール型BMSの需要がさらに高まっています。モジュール型BMSは、集中型システムと比較して優れた適応性とメンテナンスの容易性を提供しているからです。

用途別内訳: 自動車 電気自動車 電動自転車 ゴルフカート 軍事および防衛 ヘルスケア 家電 電気通信再生可能エネルギーシステム その他

自動車は市場で圧倒的な優位性を示しています

用途に基づく市場の詳細な分類と分析も報告書に記載されています。これには、自動車(電気自動車、電動自転車、ゴルフカート)、軍事および防衛、ヘルスケア、家電、通信、再生可能エネルギーシステム、その他が含まれます。報告書によると、自動車がバッテリー管理システム市場で最大のシェアを占めています。

自動車分野におけるバッテリー管理システム(BMS)の需要は、電気自動車(EV)の急速な普及と、効率的なバッテリー性能と安全性の必要性によって牽引されています。BMSはバッテリーの使用を最適化し、寿命を延ばし、信頼性を確保することで、成長するEV市場にとって不可欠な要素となっています。電気自動車の普及を促進する政府の規制やインセンティブは、さらに需要を押し上げるでしょう。さらに、エネルギー密度の向上や高速充電機能など、バッテリー技術の進歩により、効果的な管理には高度なBMSが必要となっています。また、最新の自動車にスマート機能や接続機能がますます統合されるようになっていることも、自動車業界における先進的なBMSソリューションのニーズを高めており、これがバッテリー管理システム市場の成長をさらに後押ししています。

地域別内訳: 北米 米国 カナダ アジア太平洋 中国 日本 インド 韓国 オーストラリアインドネシアその他 ヨーロッパ ドイツ フランス 英国 イタリア スペイン ロシア その他中南米ブラジル メキシコ その他 中東およびアフリカ

アジア太平洋地域が市場をリードし、最大の市場シェアを占める

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、バッテリー管理システム市場ではアジア太平洋地域が最大の市場となっています。

アジア太平洋地域の市場は、政府による支援政策やインセンティブにより電気自動車(EV)の急速な普及が進んでいることが要因となっています。再生可能エネルギープロジェクトへの多額の投資は、効率的なエネルギー貯蔵ソリューションのニーズを高めています。同地域の活況を呈する家電市場では、より優れたバッテリー性能と長寿命化を実現する先進的なBMSが求められています。さらに、工業化と都市化の進展により、信頼性の高い電源に対する需要が高まり、市場の成長をさらに後押ししています。例えば、2024年2月、日産自動車株式会社は、電気自動車の価値をさらに引き出すため、3月1日に日本国内で「日産エナジーシェア」を開始すると発表しました。この新サービスでは、日産独自のエネルギー管理技術により、EVバッテリーの充電と放電を制御します。技術の大幅な進歩と現地での製造能力が、この地域のバッテリー管理システム市場の見通しを明るくする成長と革新を支えています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しい企業概要も提供されています。バッテリー管理システム業界における主要企業の一部には、Eberspaecher Vecture、Elithion Inc.、Johnson Matthey、Leclanche、Lithium Balance、Navitas Systems LLC(East Penn Manufacturing Company)、Nuvation Engineering、NXP Semiconductor N.V.、Storage Battery Systems LLC、Valence Technology Inc.(Lithium Werks B.V.)などがあります。 (これは主要企業の一部であり、完全なリストはレポートに記載されています。)

バッテリー管理システムの市場は非常に競争が激しく、テキサス・インスツルメンツ、NXPセミコンダクターズ、ルネサスエレクトロニクスなどの主要企業が参入しています。これらのバッテリー管理システム企業は、バッテリーモニタリング、安全性、効率性の革新に重点的に取り組んでいます。 戦略的パートナーシップ、技術的進歩、広範な研究開発への取り組みは、競争優位性を維持し、電気自動車、再生可能エネルギー、および家電部門からの高まる需要に応えるための一般的な戦略です。 例えば、2023年11月、NXPは、電気自動車およびエネルギー貯蔵システムにおける寿命性能とバッテリーパックの安全性を目的として設計されたバッテリーセルコントローラーICを発表しました。NXPの次世代バッテリーセルコントローラは、セル測定精度が0.8mVまで向上し、設計寿命も堅牢化されているため、バッテリー管理システムの性能が向上し、eモビリティのリチウムイオン電池やエネルギー貯蔵システムの使用可能容量と安全性が最大限に高められます。 バッテリー管理システム市場の最近の主な動きとしては、ElithionやNavitas Systemsなどの新興企業の参入により、専門ソリューションが市場力学に貢献していることも挙げられます。

バッテリー管理システム市場ニュース: 2024年5月、イタリアの電動バイクメーカーであるEnergica Motor Companyは、AI駆動のバッテリー管理ソフトウェアソリューションを専門とする企業であるElectra Vehicles Inc.と研究開発(R&D)パートナーシップを締結した。この提携は、Electraの最先端技術を統合することで、Energicaの高性能電動バイクのバッテリー性能と関連機能を向上させることを目的としている。

2024年1月、水素パワートレインソリューションのリーディングカンパニーであるViritechは、高性能バッテリーシステムの統合を目指すOEMおよびティア1メーカー向けに、高性能かつ最適化されたソリューションの提供に重点を置いた「バッテリー管理エコシステム」を立ち上げました。

【目次】

1 序文 2 範囲と方法論 2.1 本調査の目的 2.2 利害関係者 2.3 データソース 2.3.1 一次情報源 2.3.2 二次情報源 2.4 市場推定 2.4.1 ボトムアップアプローチ 2.4.2 トップダウンアプローチ 2.5 予測方法論 3 エグゼクティブサマリー 4 はじめに 4.1 概要 4.2 主な業界動向 5 世界のバッテリー管理システム市場 5.1 市場概要 5.2 市場実績 5.3 COVID-19 の影響 5.4 市場予測 6 バッテリータイプ別市場内訳 6.1 リチウムイオンベース 6.1.1 市場動向 6.1.2 市場予測 6.2 鉛ベース 6.2.1 市場動向 6.2.2 市場予測 6.3 ニッケルベース 6.3.1 市場動向 6.3.2 市場予測 6.4 その他 6.4.1 市場動向 6.4.2 市場予測 7 種類別市場規模 7.1 動力用バッテリー 7.1.1 市場動向 7.1.2 市場予測 7.2 定置型バッテリー 7.2.1 市場動向 7.2.2 市場予測 8 トポロジー別市場規模 8.1 集中型 8.1.1 市場動向 8.1.2 市場予測 8.2 分散型 8.2.1 市場動向 8.2.2 市場予測 8.3 モジュール型 8.3.1 市場動向 8.3.2 市場予測 9 アプリケーション別市場内訳

...

【お問い合わせ・ご購入サイト】https://www.globalresearch.jp/contact資料コード:SR112024A2466