”現実的な”お金の増やし方を学ぶ (original) (raw)

最近こちらの動画を見てました。

こちらの動画の中で紹介されていたこちらの書籍が気になったので読んでみました。

今回はこちらの書籍を読んでて考えたことなどを書いていこうと思います。

お金を増やすには収入を増やすか支出を減らすか

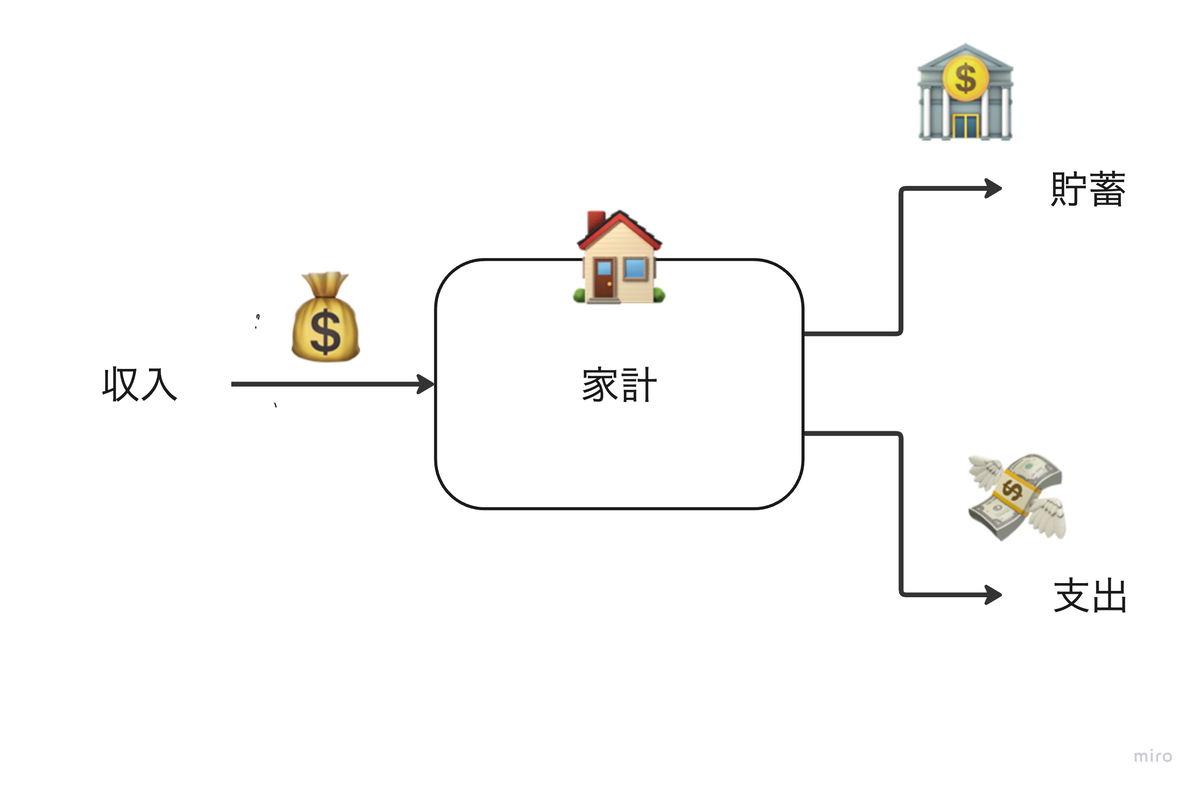

今回は家計の話なので、家計においてお金の流れを考えるとこんな感じになっているはずです。

収入としてお金が入ってきて支出としてお金が出ていく、結果として残ったお金が貯蓄になる、というのは小学生でもわかりそうな話ですね。 この基本的なところから考えていこうと思います。

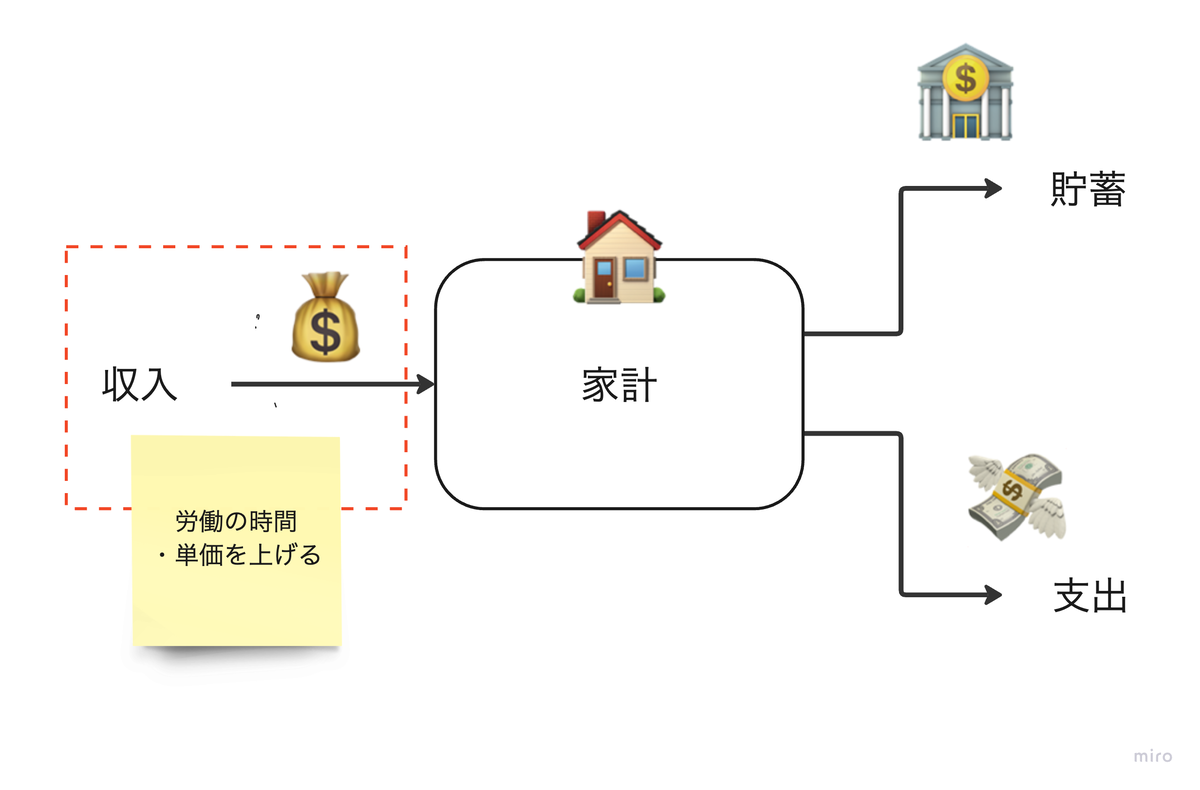

収入を増やす一番簡単な方法「労働」

お金を増やすいちばん簡単な方法は、会社員でも経営者でも良いですが働くことでしょう。 会社員でもアルバイトでも働けばお給料をもらえますし、会社経営して売上を上げられるならそれでもお金は稼げます。

多くの労働者は労働の対価にお金を得ているわけで、多少違いはあれど下記のような関係になっているかと思います。

労働をすればするだけお金が稼げますし、節約でコスト削減するのも立派なお金の増やし方でしょう。 これらが無限にできればそれで話は終わりなんですが、我々人間はみな寿命という意味では平等です。

特に労働できる期間は、定年が伸びているこの時代だからといって限度があります。 また、年齢が一定の年齢を超えると収入が減っていくこともあるかもしれません。

労働で富を築いている人は大勢いますが、その多くは時間を増やすのではなく単価を上げている点は理解しないといけませんね。 お金持ちになるには単価を上げるという選択肢もありますが「それができたら苦労はしねーよ」というのが多くの人の意見ではないでしょうか。

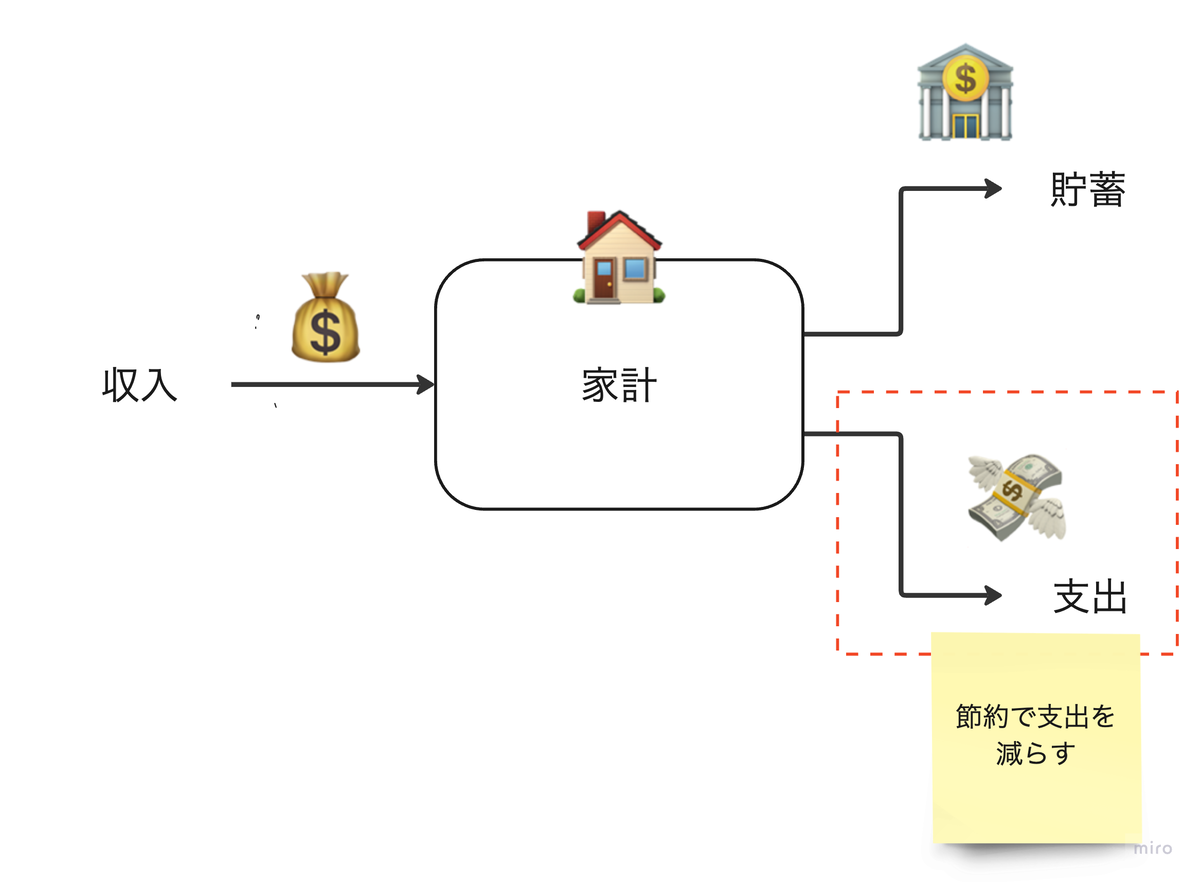

節約すれば支出が減って使えるお金は増える

入ってくるお金を増やすのではなく、節約によって支出を減らすことでもお金を増やすことは可能です。

節約はあくまで支出を0に近づける活動なので、限界があります。 マイナスまで節約することはできませんし、徐々に時間に対する節約効果が小さくなっていくのは想像に難くありません。

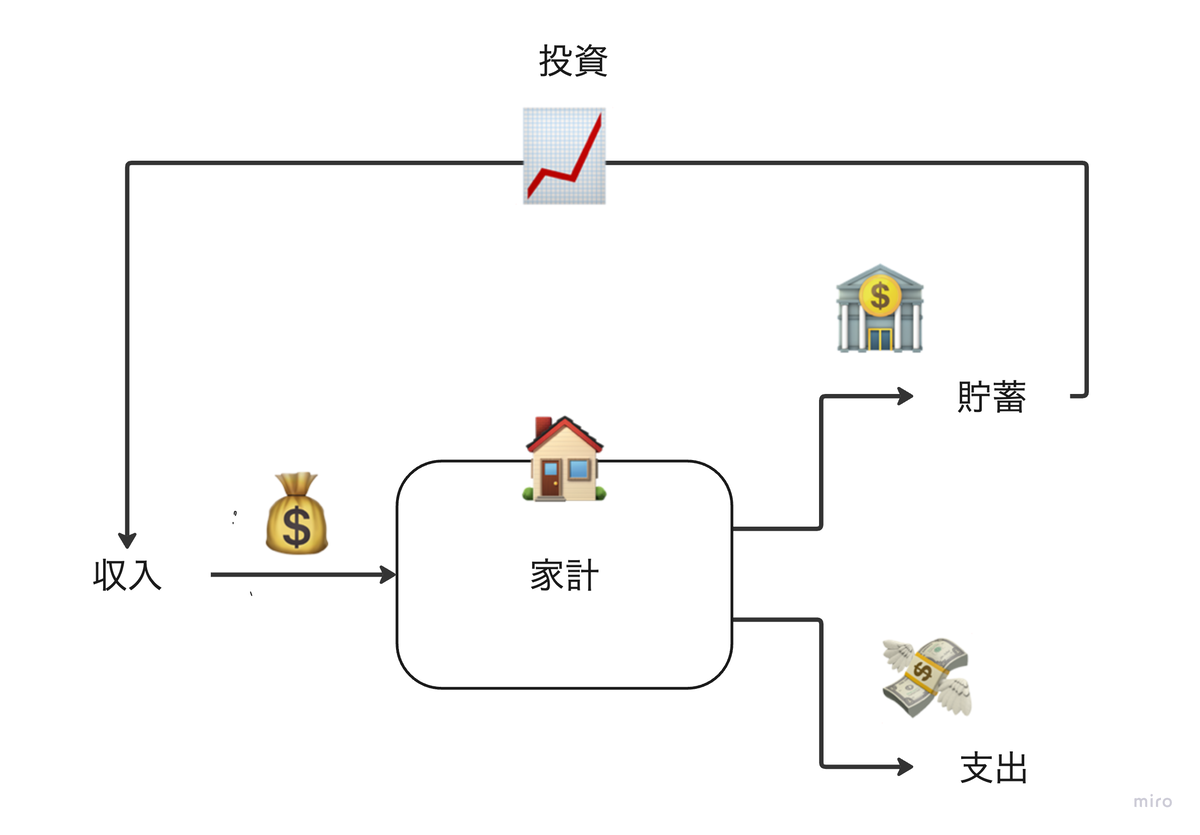

現実的にお金を増やす

さて、ここまでの話は要するにこういうことです。

- お金を増やすには収入を増やすか支出を減らすしかない

- 労働を増やせば収入は増えるが、人間の時間には限りがある

- 節約すれば支出は減らせるが、支出はゼロより小さくできないし、頑張るにつれて節約の効率がわるくなる

こういう状況が多くの家庭で起きている話でしょう。 そんな中でも将来のために少しでも多くお金を貯めよう、資産を作ろうと考えなければいけないわけです。

ということで、労働でも節約でもない活動でお金を増やすことを考えると、「投資」という選択肢にたどり着くわけです。

「守る」は銀行、「増やす」は証券

2024年に社会人をやっている人は「バブル景気」の時代の話を聞いたことがあるかもしれません。 1980年代後半から1990年代初頭までの時代では、銀行にお金を預けているだけでものすごい勢いでお金が増えていました。

当時の普通預金金利は年利2%、定期預金金利は6%を超えていることもあり、そりゃ投資なんか考えずに銀行にお金を預けていたわけです。 ただ、現在では普通預金金利は0.2〜0.3%もあれば良い方です。 「銀行にお金を預けておく」ことは現在ではお金を増やす方法としては効率が悪くなってしまっているのが現実です。

銀行を利用すること否定したいわけではなく、資金を増やすのが目的なら銀行ではなく証券会社のほうが効率が良いという話です。

一方で、銀行には銀行のメリットがあって、振込や引き落としといったお金を移動させる行為は現在でも大量に行われていますし、現金の引き出し・預け入れのしやすさや決済サービスとの連携は証券にはない銀行の大きなメリットと言えそうです。

餅は餅屋、お金を増やすために投資がしたいのなら証券会社を活用したほうが良さそうという話になるわけです。

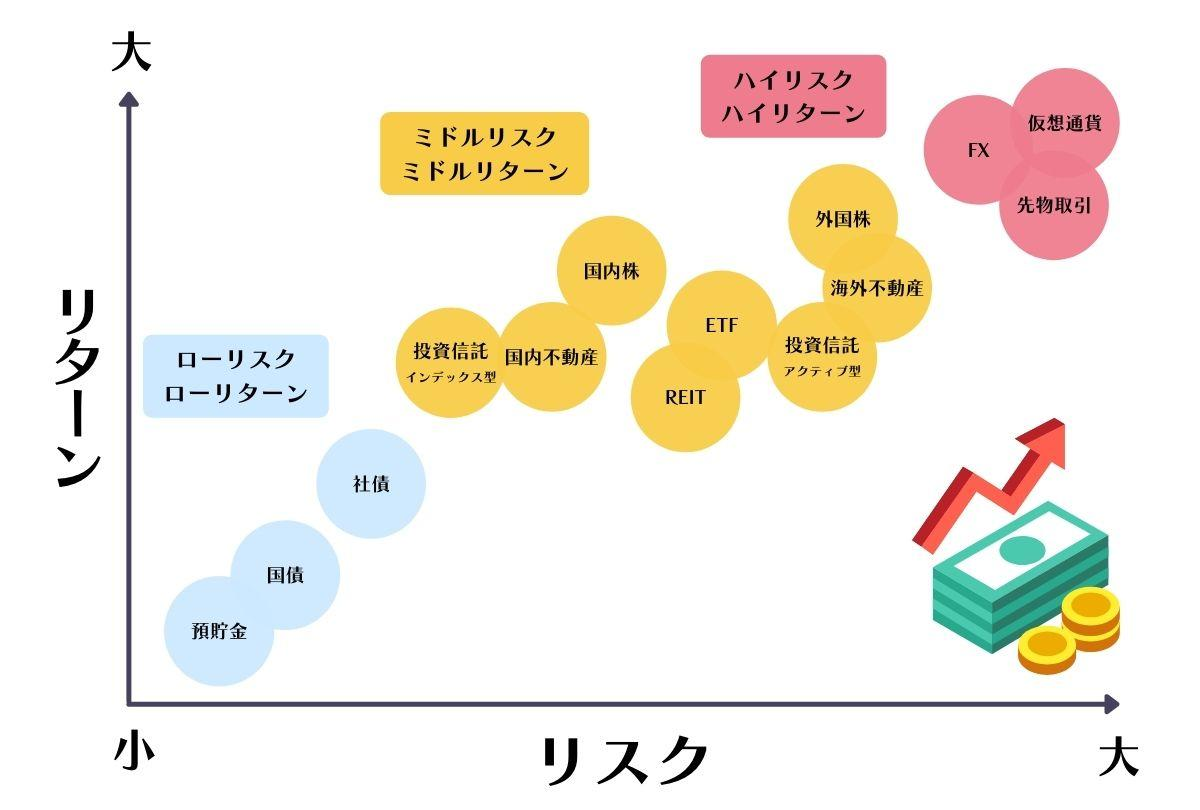

投資の種類:リスク・リターンとポートフォリオ

一口に投資と言っても、その中身も色々あります。

- 株式

- 債券

- 投資信託

- 不動産

- ゴールド

- 定期預金

その他、投資というよりは投機といったほうが良いかもしれませんが、仮想通貨やFXといったものも扱えたりはします。

こうして並列に並べてしまうと「結局どれを使って投資したら良いの?」という話になってしまいますが、これらすべてリスクとリターンが異なります。

【投資の勉強】初心者はこれだけでOK!効率的な勉強法を全公開より引用

このマッピングがどの程度正しいか?という議論はもちろんあるかと思いますが、おおよそこんな感じらしいです。 ここから我々が考える必要があるのは「どれくらいのリターンを目標に、どれくらいのリスクを許容できるか」を考えたポートフォリオ構築することです。

リターンを大きくしたければ、それにはリスクが伴うわけです。 投資はどれか一つだけしかできないというわけではなく、これらを自分の状況におうじて組み合わせることで、自分のリスク許容度に合わせて投資を行っていくわけです。

投資をしながら支出も減らす

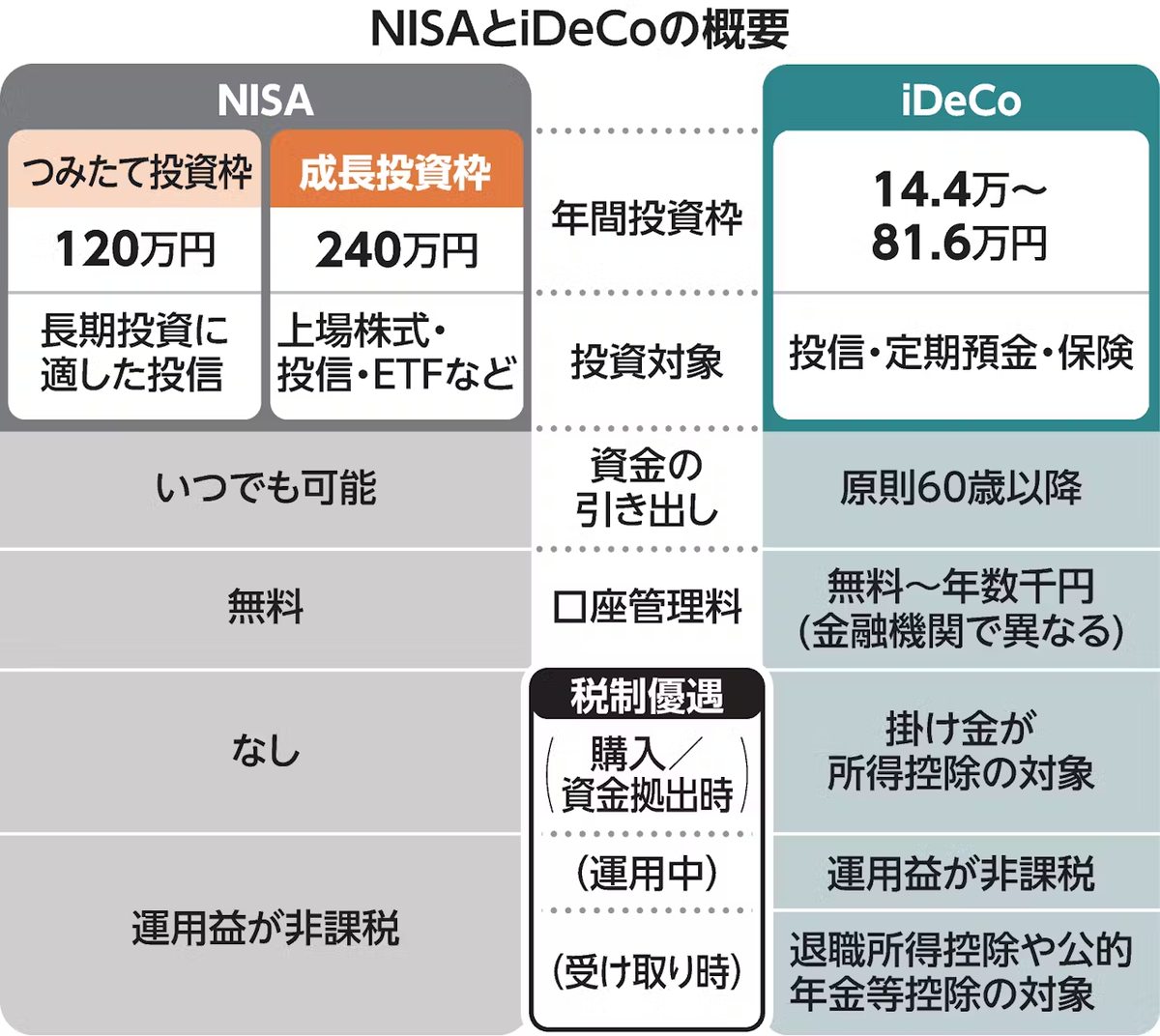

投資をしているからといって支出を減らすことを考えなくて良いわけではなく、むしろ投資を取り巻くところに非課税制度が設けられていたりします。 こうした非課税制度を上手に使うことで投資をしながら税金という名の支出を抑えることができることも頭に入れておくのが効率的です。

個人型確定拠出年金(IDECO)やNISAではお金を運用できる他に、税制面で優遇があったりします。 特にIDECOは所得控除されるので、単純に所得税として出ていっている支出が減ります。 すぐにお金を引き出せないという縛りはありつつも、老後まで引き出さないのであればトータルでみたときの毎年の所得税は確実に減っていきます。

iDeCo(イデコ)とNISA、どっちを優先?使い分けのポイントをわかりやすく解説 マネーの知識ここから iDeCo(3) - 日本経済新聞より引用

投資をすると同時に、そのやり方次第で節税もできるのであれば、節税によって支出を抑えることでより資産を効率的に増やすことができるというわけですね。

我々はプロ投資家ではない

どうしてもお金を増やすことを考えると、リターンが大きかったり他の人があまりやっていない投資方法に手を出してオリジナリティを出したくなってしまうものです。 オリジナリティを出すことは別に否定はしませんし、どういった投資商品を購入するかは個人の判断、なんならその人の好き嫌いも絡んでくる部分なのでオリジナリティが出てきて当然なわけです。

ただし、勘違いしてはいけないのは多くのサラリーマンはプロ投資家ではありませんし、特定の金融商品について高い専門知識をもっていないほうが普通です。 そうした「特に資金的・知識的アドバンテージがない人」が難しい投資商品に手を出すことが怖いことだというのは認識しておいたほうが良いかもしれません。

例えば不動産投資は種銭が大きい人が圧倒的に有利というのもあり、多くの人には向かないかもしれません。 よくわからないマンションの一室を買って貸し出すのと、大きな駅前のビル一棟を購入して貸し出すのでは需要の総量も違えば利益率も全然違います。 利回りが高い物件というのは立地が良い場合が多く、そういう物件はどうしても高くついてしまいます。 なので一般家庭でもっているような資産であれば、よっぽど良い物件でない限り不動産投資は思っているほどうまくいかないかもしれません。

また、FXはレバレッジをかけて取引ができるのが特徴ですが、為替の動きを正確に予測できるのであれば良いですが、多くの人はそうではないでしょう。 買っている時は一気にお金が増えますが、減るときもあっという間です。 世界中の政治・経済動向に明るい人であればなんとかなるのかもしれませんが、初心者が手を出す投資商品としては難しすぎる商品なわけです。

あくまで素人としてポートフォリオを組むことでお金持ちになることを期待して変にリスクをとらずに「現実的に」お金を増やすのが良いんではないでしょうか?というのがオチです。(人によって資金力もリスク許容度も違うのでリスクとるのは人の自由なので止めないですが)

感想

2024年は新NISAが始まったこともあってか、結構お金関係のニュースが多い印象です。 お金はあって困るものでもないので、増やしたいところですが、パワフルに労働してお金を稼いだり、病的に節約したりするのは誰でもできることではありません。 ライフステージによってどうしても収入が減ってしまったり、支出が増えてしまうこともあったりもします。

こうしたときのために、お金を増やす方法くらいは知っといて良いのかなという気になりました。 本書では、すぐにお金が増えるわけではありませんが、「10年で1000万円」を現実的に作っていく方法が書かれています。 具体的にどの証券会社を使えばよいか、どんなファンドを購入していけばよいかなど、実際に投資を行う人がなにをしたら良いかが細かく書かれています。 旧NISAがあったときの話なので2024年現在とは若干状況が異なる部分もありますが、それでも勉強になることがたくさんありました。

今年は新NISA開始されたりして何かと話題になっている投資について興味を持ち始める方も増えつつあると思いますので、この読書の秋に勉強してみてはいかがでしょうか?

リンク