マイケル・バーリによる「円キャリートレード」の解説 (original) (raw)

こういうツイートがバズっていました。

— みなぎ@ (@mairi_pr) 2024年8月5日

まぁ、ぶっちゃけ全然違うのですが、実際トレードしてない人はこのくらいの認識でいいとは思います。(それはそれとして、投資信託営業マンの方が全然優秀ですね。受け手の人がわかってないと、間違ってるけどわかりやすいものを賞賛するのは石丸現象ー!って感じでややげんなりします)

ただ、日銀が利上げをした「だけ」でこんなに下がったと思って植田さんを批判すれば問題が解決すると思ってる人はちょっと待てや、といいたい。

実際には、今回の下落について

・日銀の政策スタンスの変更による円高や海外投資家の失望売りは2割程度。

・3割が円キャリートレードの解消。

・2割がアメリカの瞬間的な景気後退懸念の高まりによる調整。

・残り3割の最終局面での急落はたまりすぎた信用買の解消やオプションによるネガティブガンマ解消による瞬間的な流動性の枯渇

くらいに思ってたほうが良いです。

どんどんご意見寄せられてるけど、植田や岸田への怨念が凄くて笑う。円相場も株も年初に戻っただけじゃん。

長い時間軸で話すなら、今回の震源はやはり米金利だと思っている私からすると、この混乱は米国のカネ配りが悪いかな。あともっと前のQE。

供給要因インフレは仕方ないこと。… https://t.co/Bgfq8AAsKx

— TT (@theme_trade) 2024年8月6日

発火点こそ植田さんの発言ですが、

これらが絡まって高速にぐるっと回ったため暴落が起きました。

なんか、一番上が10割みたいに語ってる人がいて「うーん・・・」ってなってます。

円高の影響が本格的に出るのはもっと後ですし、本当に円高がこれからどんどん進んでいくかというとまだだいぶ先です。

それぞれ要素が異なるため、時間軸を含めてちゃんと区分けしたほうが良いのですが……

それはそれぞれの要素をちゃんと個別に分析できる人がやればよいことであって我々はそこまで理解する必要ないよね?

プロでもない私達は「よくわからん」くらいに思ってたほうが良いと思います。

このあたりで変に「わかったつもり」「知ったかぶり」にならないほうが良いと思う。

昨日の時点で私の見通しはYouTubeでお話しましたが、中期的にはこの記事と似た考え方です。まだ今年の間は強気。

www.dlri.co.jp

Grab a cup of coffee, you won't want to miss this

Many are speculating that this week's sell off in the market is due to Bank of Japan's unexpected large interest rate hike which led to a massive unwinding of the yen carry trade

Let's breakdown exactly happened 🧵: pic.twitter.com/Kew8T5zntz

— Michael Burry Stock Tracker ♟ (@burrytracker) 2024年8月6日

今週の市場での売りは、日本銀行の予想外の大幅な金利引き上げにより、円キャリートレードの大規模な解消につながったためだと推測する人が多い。

実際に何が起こったのかを見てみましょう

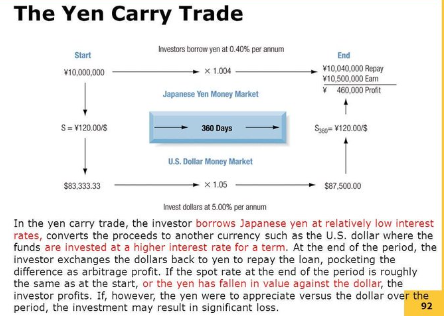

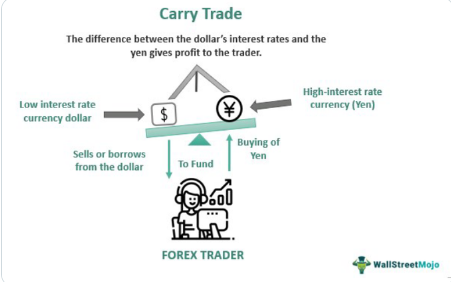

1/ まず、キャリートレードとは何でしょうか?

投資家はある通貨で低金利で資金を借り、それを使って別の通貨でより高い収益をもたらす資産に投資する。

目標: 借入コストと投資収益率の差額から利益を得る

2/ 円キャリー・トレードにおいては投資家は以下の通り行動していました

円を借入れする(低金利だから)

円を米ドルに両替する(高金利だから)

高利回り資産(債券)への米ドル投資を行う。

高利回りと低借入コストの差から利益を得る。

この手順が、今まで濡れ手に泡で儲かる状態になっていた。

変動リスクよりも金利差から出る利益のほうが大きかったから。

なので、今までは世界中の投資家が「とりあえず円売っとけ」という状態だった。実際に金利が低い上に日銀が全く利上げしない状態で安定してたから。

ただしこのトレードは、変動リスク(下落リスク)よりも金利差から得られる利益が少なければ損をするので、「下方向へのボラティリティが高まるか、金利差が縮小するかどちらか」になると一気にポジションは解消されることになる。

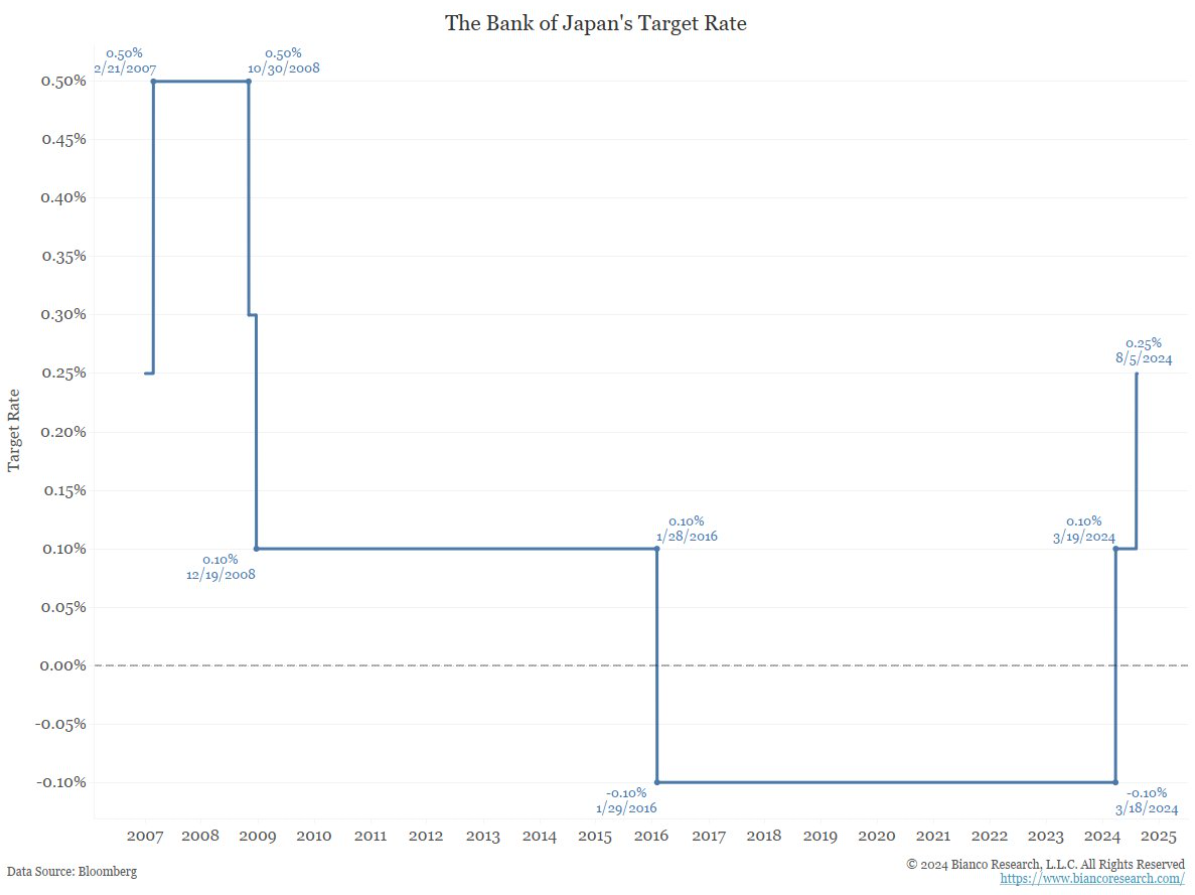

3/ 2016年以来、日本の金利は最低水準(実際にはマイナス)にあるため、キャリートレーダーにとっては絶好のチャンスでした。

ところが、インフレの急上昇により、日本銀行(BOJ)は3月から2回予想外の利上げを実施しました。

これにより、金利は0.25%に急上昇することになりました。

4 グレートアンワインド - broken down

• 日銀は国債購入を停止し、金利を引き上げたことにより USD/JPYが暴落しました。

・つまり円で借り入れたショートポジションを持っていた人は大きな損失が生じました。

・この人たちは全員、円ショートポジションで生じた損失をカバーする必要があった。

•そのため、世界中のトレーダーたちが日本での円売りポジションをカバーするためにハイテク株や株式をここで売却しなければならなかったわけです。

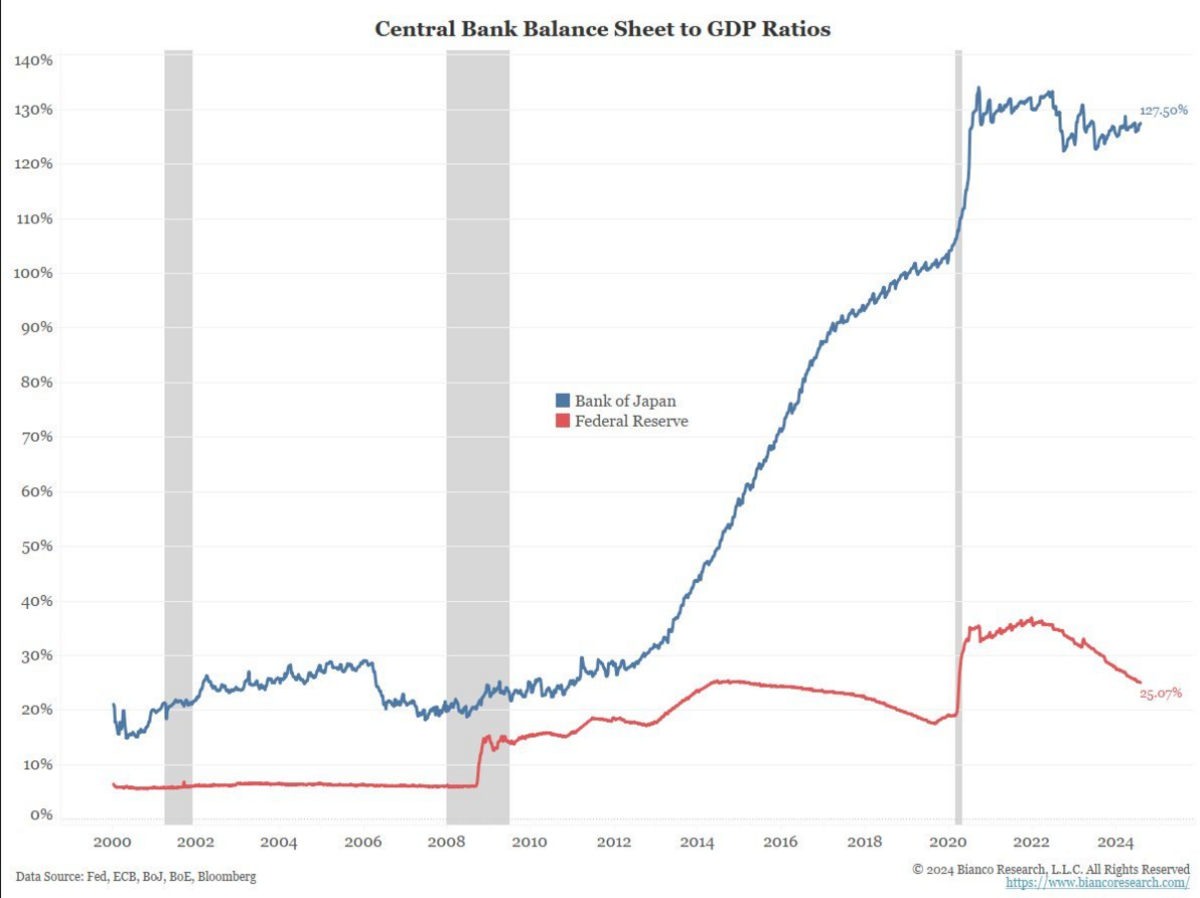

5/ どれくらいの規模の影響があるの?

大規模な機関投資家がこれらのキャリートレードに関与していました。

日銀のバランスシートはGDPの127.5%と、国のGDPよりもはるかに大きい状態です。

コレに対してアメリカの連銀(FRB)のバランスシートはGDPのわずか25%です。

日銀のバランスシートは市場に対して約5倍の影響力を持つということです。

6/ Bad Timing

This massive unwinding also hit at a pivotal time in our economy

• horrible jobs report (71,000 below estimates)

• unemployment just hit 4.3%

• we might have waited to long to lower interest rates

• tech earnings have been subparhttps://t.co/hefe0KTIsw— Michael Burry Stock Tracker ♟ (@burrytracker) 2024年8月6日

6 タイミングがとても悪かった

この大規模なポジション解消(アンワインド)は、我が国の経済にとって極めて重要な時期に起こりました。

• ひどい雇用報告(予想より71,000人少ない)

• 失業率は4.3%に達しサームルールが発動。

• 金利を下げるのに時間がかかりすぎたかもしれない(ビハインド・ザ・カーブ)

• テクノロジー企業の収益が予想よりも低調

このように、そもそも米国株が高値圏から調整しようとしており、

しかも景気減速(リセッションではない)のシグナルが出たタイミングです。

ただでさえ需給が悪い状況で、大規模な円キャリートレードの解消の必要性が生じました。

7 "When it rains, it pours" 悪いことは重なるものだ

アジア市場の大幅な下落は世界中に波及効果を及ぼすことになりました。

「円キャリートレードの規模は?

-ドイツ銀行によれば、日本政府のバランスシートを使った場合、20兆ドル、日本のGDPの505%に相当。

- 3.4兆ドル(4億8,700万円)は、日本の投資家の純国外投資に基づいている。

- 邦銀の対外貸出データで1兆ドル。」 https://t.co/xsZ05rtYxr pic.twitter.com/afQ8HTjThV— 服部孝洋(東京大学) (@hattori0819) 2024年8月9日

インデックス投資家はそんな細かいことは気にせず、ピーター・リンチ先生の話を聞こう

この急落・急騰相場で右往左往してる人へ。ピーターリンチ先生のありがたいお言葉をどうぞ。 pic.twitter.com/L7ZMNuarvw

— サイエンスおじさん✨ (@Adscience12000) 2024年8月6日

— Gold River (@Goldriver2020) 2024年6月4日

![ピーター・リンチの株で勝つ[新版]―――アマの知恵でプロを出し抜け](https://m.media-amazon.com/images/I/51fks5NTLnL._SL500_.jpg)

JLさんの言うように日銀が気にするのは日本経済というか国民全体の厚生で、少なくともこの水準で株をそこまでケアする必要はないわね。

普段「俺たちはリスクを取って投資をしているんだ!」って言ってるんだから下落方向のリスクもちゃんと受け入れなさい。— ヒッポAM,CCC (@hippoasset) 2024年8月6日

もっとも、今回の下落はあくまで一過性=「予告的なものであり、アメリカ経済はまだ大丈夫。本当にアメリカ経済が厳しくなるのはおそらく2~3年後でしょう

この辺り見ると分かるんだけど、過剰消費に支えられた好景気とか今の世界経済と瓜二つなんだよね。

んでもって、東西対立、世界的なブロック化、欧州では極右政権の台頭でしょ?

ここまで状況が似通ってくるとね…— 大京暴威 (@oz_onpu) 2024年8月5日

1920年代後半には早くも商品は飽和状態となり、農業不況も加わって購買力も低下し始めた。しかし、企業は株式ブームという過剰な投機によって支えられ、さらに増産を続けた。このように1920年代のアメリカ経済の繁栄を支えていたのは、信用販売と株式による資金調達という、いずれも需給関係の実態から離れた手法によるものであった。

購買力の低下と過剰生産のギャップも一般人に知られることなく激しくなっていた。投機的な売買でつり上がった株価と、企業の経営実態は、人知れずかけ離れてしまっていた。ようやくそのことに気がつき始めた一部投資家が株の投げ売りを始めていた。株価はやがて「大天井」をうち、1929年10月24日の「暗黒の木曜日」に、一気に猛烈な売りが殺到し、世界恐慌が始まった。株式ブームの実態はつぎのようなことであった。

なので、まだ踊り続けたほうが得だと思いますん。