その2:生命保険を「契約」する際の留意点を確認しましょう|生命保険の契約にあたっての手引|公益財団法人 生命保険文化センター (original) (raw)

- トップページ

- 生命保険の契約にあたっての手引

- その2:生命保険を「契約」する際の留意点を確認しましょう

その2:生命保険を「契約」する際の留意点を確認しましょう

契約申込みの経路

対面販売

生命保険会社の営業職員や保険代理店の担当者、保険仲立人を通じて申し込む方法です。

通信販売

新聞広告などをもとに資料請求を行い、届いた書類に記入・返信することで申し込む方法です。

インターネットで申込み、契約の手続きが完了するものもあります。

注意

- 営業職員、保険代理店などには告知を受ける権限や契約を締結する権限はありません。

- 営業職員は、生命保険会社に所属し、契約締結の媒介を行います。

- 損害保険会社の代理店が保険会社を代理して契約締結の権限をもつのとは異なり、生命保険会社の代理店は、契約締結の媒介を行います。

- 営業職員、保険代理店の媒介する契約は、生命保険会社の承諾がなければ成立しません。

銀行などで加入しても、それは生命保険会社との契約です。

銀行や信用金庫、証券会社などは、保険代理店として生命保険商品を販売していることがあります。この場合、銀行などで申込みをしても、それは生命保険会社と結ぶ生命保険の契約で預貯金ではありません。

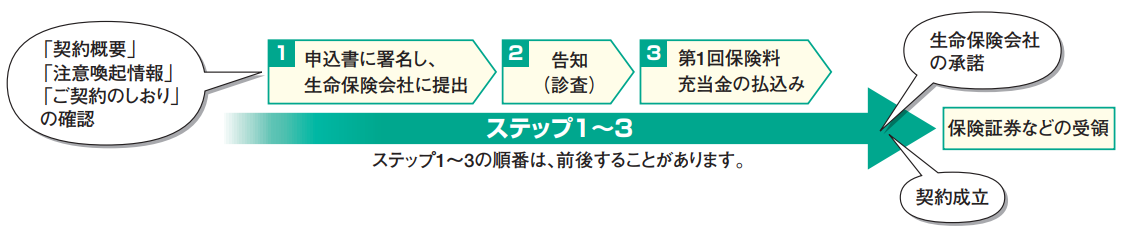

契約申込みの流れ

生命保険会社もしくは営業職員や保険代理店には、生命保険商品を提案するにあたって、事前にどのような保障が必要かなど保険加入を検討している人の意向を把握する義務があり、その意向に沿って商品の提案・説明を行います。

ステップ1申込書の提出

- 申込書には、生命保険会社と契約を結ぶ契約者と、保険の対象になる被保険者がそれぞれ署名します。契約者と被保険者が別人の契約では、通常、被保険者の同意が必要です。

- 契約者は、「契約概要」・「注意喚起情報」・「ご契約のしおり・約款」の受領書などに署名します。

注意

「契約概要」・「注意喚起情報」・「ご契約のしおり」は必ずよく読み、内容についてわからない点があれば生命保険会社、営業職員、保険代理店に説明を求めるなどして、申込み前に十分理解しておくことが大切です。

- 変額保険・変額個人年金保険や外貨建ての生命保険などの場合は、市場リスクを有する金融商品としてよく理解しておきたいことがあります([市場リスクを有する生命保険の留意点]を参照してください)。

「意向確認書面」で申込内容が自分のニーズに合っているか、申込み前によく確認することが大切です。

- 生命保険会社は、一定の保険契約の申込みにあたって、契約者のニーズと保険商品の内容が一致しているかを最終的に「意向確認書面」で契約者に確認する手続きが義務づけられています。

ステップ2告知(診査)

- 被保険者は、現在の健康状態、過去の傷病歴、職業などを、告知書や生命保険会社の指定した医師などの質問に、事実をありのまま告げる「告知義務」があります。

- 「告知(診査)」は、契約者間で保険料負担を公平にするために重要です。

注意

- 現在の健康状態、過去の傷病歴、職業などについて事実を告げなかったり、偽りの告知をしたなどの「告知義務違反」があった場合は、営業職員などからそのように告知するよう勧められたときなどを除き、契約(特約)が解除されて、保険金や給付金などが受け取れなくなることがあります。

- 傷病歴などがあっても、「保険料の割増」や「保険金の削減」、「特定部位不担保」など特別条件つきで契約できる場合や、これらの特別条件なしに通常どおり契約できる場合があります。また、傷病歴がある人への引受範囲を拡げた商品を取り扱う生命保険会社もあります。

- 既に契約している生命保険の解約や転換によって新たな生命保険を契約する場合や、失効した契約をもとに戻す(復活する)場合も同様に告知義務があります。

- 営業職員や生命保険面接士などには告知受領権がないため、口頭で伝えても告知したことにはなりません。

ステップ3保険料の払込み

第1回保険料充当金を払い込みます。申込みが生命保険会社に承諾された場合は、第1回目の保険料に充てられ、承諾されない場合は返金されます。

申込みを取り消す方法があります。

生命保険には、申込みを取り消せる「クーリング・オフ制度」があります。

- 一般的に、「クーリング・オフに関する書面を受け取った日」か「申込日」のいずれか遅い日から、その日を含めて8日以内ならば申込みを撤回でき、保険料は返金されます。

- 生命保険会社や商品によっては9日以上の期間を設けたり、「申込日からその日を含めて8日以内」などの取扱いもあります。

- 手続きは、生命保険会社の本社か支社あてに、書面を郵送することによって行います。生命保険会社のホームページや契約者のマイページなどから、WEB申請できる場合などもあります。

クーリング・オフ制度が適用されない場合

- 契約にあたり、生命保険会社が指定した医師の診査を受けた場合

- 保険期間が1年以内の契約の場合 など

- クーリング・オフ制度の取扱いは、生命保険会社や商品によって異なります。詳しくは、生命保険会社にご確認ください。

生命保険会社の承諾~契約成立

- ステップ1~3までの手続きが終了し、生命保険会社が契約を承諾すると、通常、ステップ2またはステップ3のいずれか遅いときにさかのぼって保障が始まります。このように、生命保険会社が契約上の責任を開始する時期を「責任開始期(日)」といいます。

- 生命保険会社によっては、ステップ3「保険料の払込み(第1回保険料充当金)」を口座振替にする取扱いがあります。その場合は、口座からの引落しを待たずに、ステップ1、2の2つが終わった時点にさかのぼって保障が始まります。

保険証券などの受領

- 生命保険会社から保険証券や契約内容通知書などが送られてきます。申し込んだ内容と合っているか確認しましょう。誤りがある場合は、すみやかに生命保険会社に連絡をしましょう。

保険料の払込猶予期間※・失効・復活

生命保険の契約を有効に継続させるためには、払込方法に応じた期日(払込猶予期間)までに継続的に保険料を払い込む必要があります。

※生命保険会社によっては「払込猶予期間」ではなく、「解除予告期間」を設け、解除予告期間中に保険料の払込みがない場合に契約が解除になる取扱いもあります。

注意

- 保険料の払込みがストップし、払込猶予期間が経過すると契約が「失効」(契約の効力がなくなる)してしまい、万一の場合、保険金などが受け取れません。

- 契約の失効後、「復活」により契約をもとに戻せる場合があります。「復活」が可能な期間および取扱いの可否については、生命保険会社や商品によって異なります。詳しくは、生命保険会社にご確認ください。

保険金・給付金などの受取り

- 支払事由、請求手続き、保険金・給付金などを受け取れる場合または受け取れない場合については、「ご契約のしおり・約款」、請求手続きなどに関するガイドブック、生命保険会社のホームページに記載されているので、ご確認ください。

- 生命保険会社からの手続きに関するお知らせなど、重要な案内が届かないおそれがあるので、契約者の住所などに変更がある場合は、必ず生命保険会社に連絡してください。

- 保険金・給付金などの支払事由に該当した場合

- すみやかに生命保険会社の担当者、最寄りの営業所や支社、コールセンターに連絡してください。

- 契約内容によっては、複数の保険金・給付金などを受け取れる場合があるので、よく確認しましょう。

- 以下の場合には、保険金・給付金などが受け取れないこと(免責事由)があります。なお、生命保険会社によって取扱いが異なる場合があるので、詳しくは生命保険会社にご確認ください。

死亡保険金・死亡給付金が受け取れない場合

- 告知した内容が事実と相違(告知義務違反)し、契約(特約)が解除されたとき

- <例>気管支ぜんそくの発作があり通院していることを告知書で告知せずに契約し、契約1年後に気管支ぜんそく重積発作を原因として亡くなったケース。

- 保険料の払込みがなく、契約が失効していたとき

- 「保険金や給付金などをだましとる目的で事故を起こした」などの重大事由で契約が解除となったとき、また、契約や復活に際して詐欺行為や保険金を不法に取得する目的の行為があり、契約が取消しまたは無効となったとき

- 契約した保険の責任開始期から一定期間内(2年~3年)に被保険者が自殺したとき

- 契約者または死亡保険金(給付金)の受取人の故意によって被保険者が死亡したとき

- 戦争その他の変乱によるとき など

災害による保険金・給付金が受け取れない場合

(上記「死亡保険金・死亡給付金が受け取れない場合」の項目のほか、下記に該当するとき)

- 契約者または被保険者の故意または重大な過失によるとき

- 災害死亡保険金(給付金)の受取人の故意または重大な過失によるとき

- 被保険者の犯罪行為によるとき

- 被保険者の精神障害の状態を原因とする事故によるとき

- 被保険者の泥酔の状態を原因とする事故によるとき

- 被保険者が法令に定める運転資格を持たないで運転している間に生じた事故によるとき

- 被保険者が法令に定める酒気帯び運転またはこれに相当する運転をしている間に生じた事故によるとき

- 地震、噴火または津波によるとき など

高度障害保険金・入院給付金などが受け取れない場合

- 責任開始前の病気やケガを原因とする場合

高度障害保険金や入院給付金など(死亡保険金は除きます)について、保障の責任開始前に生じた病気やケガを原因とする場合は、約款に特に定めがない限り、過去の傷病歴(傷病名・治療期間など)や健康状態などについて契約時などに告知しているときであっても、一般的に保険金・給付金は受け取れません。契約に特別条件が付加されている場合も同様です。

(「特別条件」については、[契約申込みの流れ ステップ2 告知(診査)]を参照してください)

「指定代理請求人」などによる請求ができる場合があります。

被保険者が受取人となる高度障害保険金・入院(手術)給付金などについて、受取人である被保険者本人が請求できない「特別な事情※」がある場合には、あらかじめ指定代理請求人に関する特約を付加することなどにより、代理人が請求することができます。指定代理請求人に対しては、支払事由および代理請求できる旨を説明しておくことが大切です。

- 「特別な事情」・・・本人が、余命もしくは病名を知らされていないため、請求できない場合など

保険料と配当金

保険料

保険料は、将来についての見込みをもとに加入者ごとに決められ、公平に負担し合います。実際の保険料は、次の3つの「予定率」をもとに決められます。

予定死亡率

契約の期間中に、亡くなる人はどのくらいか。

予定利率

資産運用をして、得られる収益はどのくらいか。

予定事業費率

生命保険会社の経費はどのくらいか。

配当金

- 配当金は、見込みと実際の差により生じるいわば「保険料の事後精算」で、毎年必ず受け取れるわけではありません。

- 生命保険には有配当保険と無配当保険があり、有配当保険には主に2つのタイプがあります。

有配当保険

配当金のある保険

無配当保険

はじめから配当金を支払わないことにし、

保険料負担を軽くした保険

3利源配当タイプ

上記3つの「予定率」をもとに立てた予測と、実際の率との差によって「余り」があった場合に、毎年配当金を受け取れる生命保険です。通常、配当の対象となるのは契約後3年目からです。

利差配当タイプ

「予定利率」だけをもとに立てた予測と、実際の率との差によって「余り」があった場合に配当金を受け取れる生命保険です。通常、「余り」があれば契約後6年目から5年ごとに配当金を受け取れます。

注意

- 預貯金の利息(あらかじめ約束された利率をもとに受け取れるもの)とは意味が異なります。

- 設計書・提案書に配当金が記載されている場合、その金額は保証されたものではありません。直近の決算における配当率などがそのまま続くと仮定して計算された試算値です。

市場リスクを有する生命保険の留意点

「変額保険・変額個人年金保険」「外貨建ての生命保険」「市場価格調整(MVA:Market Value Adjustment)を利用した生命保険」は、市場リスクがある生命保険として次のようなことをよく理解しておきましょう。

- 市場リスクがあるものとは、株価・債券の価格・為替などの変動によって受取額が払込保険料の総額を下回り、損失が生ずるおそれのある生命保険のことです。

注意

商品の特徴と市場リスクに関して

変額保険・変額個人年金保険

特徴

株式や債券を中心とする「特別勘定」で資産を運用し、その運用実績によって保険金(年金)や解約返戻金が増減する保険種類です。

市場リスクに関する留意点

「特別勘定」の資産は、国内外の株式・債券などで運用しており、運用実績が保険金額や積立金額・将来の年金額などの増減につながります。そのため、株価や債券価格の下落、為替の変動により、積立金額、解約返戻金額は払込保険料の総額を下回ることがあり、損失を生じるおそれがあります。

外貨建ての生命保険

特徴

終身保険、養老保険、個人年金保険などの保険種類について、保険料の払込みや保険金などの受取りを外貨建てで行う仕組みを取り入れたものです。

市場リスクに関する留意点

為替レートの変動により、受け取る円換算後の保険金額が契約時のレートにおける円換算後の保険金額を下回ることがあります。また、受け取る円換算後の保険金額が払込保険料の総額を下回ることがあり、損失を生じるおそれがあります。

市場価格調整(MVA)を利用した生命保険

特徴

終身保険、養老保険、個人年金保険などの保険種類について、市場価格調整により解約返戻金が変動する仕組みを取り入れたものです。一般的に、積立金額に所定の「市場価格調整率」を用いて、解約時点の運用資産(債券など)の価値を解約返戻金に反映(控除・加算)します。

市場リスクに関する留意点

市場金利に応じた運用資産の価格変動が解約返戻金に反映されるため、市場金利の変動により解約返戻金が払込保険料の総額を下回ることがあり、損失を生じるおそれがあります。

具体的には、中途解約時の市場金利が契約時と比較して上昇した場合は解約返戻金が減少し、逆に、低下した場合は増加することがあります。

注意

費用に関して

負担する諸費用のうち、主なものは以下のとおりです。

保険契約関係費

契約時の初期費用や保険期間中・年金受取期間中の費用など、契約の締結・維持・管理に必要な経費です。

資産運用関係費

投資信託の信託報酬や信託事務の諸費用など、特別勘定の運用により発生する費用です。

解約控除

契約日から一定期間内の解約の場合に積立金から控除される金額です(解約時のみ発生します)。

諸費用の合計は上記を足し合わせた金額となります。

リスクの内容、負担する諸費用やその料率は、商品によって異なりますので、詳しくは商品ごとのパンフレット、「契約締結前交付書面」(「契約概要」および「注意喚起情報」からなります)、「ご契約のしおり」などで確認しましょう。