【書評】老後破産の原因とは?長生きリスクへの対策とは? (original) (raw)

人生100年時代と聞くと、長生きできるようになって有り難いと思える反面、「老後2000万円問題」など長生きリスクについて心配になる方も多いのが事実。

少子高齢化が進むとともに、現役世代の収入が増えない日本で長生きのリスクについては無視できません。

実際に老後の収入が少なく、老後破産に陥ってしまう方が増えています。

長生きのリスクについて考える上では、年金受給者の現状を知ることも重要なこと。

そこで今回は、『老後破産: ―長寿という悪夢― NHKスペシャル取材班 (著)』の内容を参考に下記ポイントについて確認したいと思います。

- 老後破産の現状とは?

- 老後破産の原因とは?

- 老後破産を防ぐための対策とは?

リンク

老後破産の現状とは?

まず、『老後破産: ―長寿という悪夢―』の中から老後破産の現状を確認したいと思います。

本書では、働く世代の年収が下がり続けている中で、高齢者の年金収入も減り続けていると指摘。

さらに拍車をかけているのが高齢者の単身化。ひとり暮らしの老人が600万人を超える勢いで急増しています。

そのおよそ半数の300万人近くの年金収入が生活保護水準を下回る120万円以下。

夫婦であれば2人の年金を合算してなんとか生活できますが、どちらかが亡くなれば困窮してしまいます。

自治体によって差はありますが、単身者の生活保護費は月13万円前後。

年金収入が上記の金額を下回る場合には差額を受け取る権利があります。

しかも、生活保護を受ければ医療費や介護費用は無料。

しかし、自宅や貯蓄があると生活保護は受けにくいという現実があります。

思い出の自宅を手放したくない方や、葬式代として50万円の預金を残しているために生活保護を受けられない方などが本書の中で紹介されています。

実際に生活保護を受けている高齢者の割合は10%程度。

ほとんどの人は生活保護に頼らず年金収入だけで切り詰めた生活を送っています。

食費を一食100円に切り詰めたり、一日一食にするなど。

更に病気になっても医療費を節約する為に相当悪化するまで病院にはいかない。

まさに「長寿は悪夢」という老後破産の悲惨な現状が存在します。

本書では生活保護を受け取らずに自分の収入だけで頑張っている方が救われないという制度上の不備が指摘されています。

老後破産の事例とは?

老後破産に陥っているような方達は、どのような生活を送っているのでしょうか?

本書で紹介されている事例は、下記のような低年金の方達です。

【事例①:80代男性】

●収入

10万円(国民年金+厚生年金)

●支出

10万円(家賃+生活費など)

●収支

±0万円

【事例②:80代女性】

●収入

8万円(国民年金+遺族年金)

●支出

11万円(家賃+介護費用+生活費など)

●収支

-3万円

【事例③:80代男性】

●収入

6万円(国民年金)

●支出

9万円(医療費+介護費用+生活費など)

●収支

-3万円

上記事例の方達の収支は、かなり節約している結果です。 例えば、食費を削ったり、病院に行く回数を減らしたりなど。

食費や医療費などを節約していなければ、収支はかなりのマイナスとなっているはず。

なお、上記の方達以外にも想定外の事態で老後破産寸前に陥った方達の事例が紹介されています。

例えば、35年間働いていた会社が年金手続きを怠っていたために無年金となってしまった女性。

この女性は年金収入がないため、コツコツ貯めた数百万円を切り崩して生活しています。

また、厚生年金脱退手当金制度で退職時に一括前払いで厚生年金を受け取ってしまった女性。

この女性は国民年金6万円に対して家賃5万円を支払い、残りの1万円で生活しています。

年金収入の少ない方達は、生活費が足りないので病院へ行くのさえ我慢しているような状態。

更に、人付き合いにもお金がかかります。

収入が少ないと人間関係も希薄になってしまう現実があります。

老後破産の原因とは?

老後破産状態の高齢者が日本で増えている原因はどこにあるのでしょうか?

現在の社会保障制度は家族の同居が前提でした。

国民全員が年金に加入する国民年金制度ができたのは1961年。

その当時は子や孫と暮らす三世代同居率も高く、年金は高齢者のお小遣いでした。

しかし、核家族化が進んでいる現状では小遣いだった年金が生活の糧になってしまっています。

家族と同居する前提で作られた社会保障制度が見直されていない点が、老後破産を引き起こす原因だと指摘されています。

また、元気なうちは年金収入が少なくても生活費の節約やバイトなどでしのげますが、病気になれば年金収入のみに頼らざるを得ません。

そして、医療費や介護費用は節約が難しい。

年金収入が少ない方が病気や介護が必要な状態になると一気に老後破産へと追い詰められていきます。

老後破産を防ぐ対策とは?

本書に出てくる方の事例を見ていると、正直なところ、老後に対する認識が甘くて老後破産に追い込まれているのではいかと思える方もいました。

しかし、今、老後破産に陥ってしまっている方達は現状の日本を予想できなかったでしょう。

日本が高度経済成長を続けていた時代に働いていた世代が、現状の日本を予想することは難しかったはず。

多くの方が真面目に働けば安心・安定した老後を過ごせると考えていたことでしょう。

しかし、現在の現役世代の多くは、これから先の年金制度や医療保険制度に不安を感じていると思います。

これから老後を迎える現役世代の方達は、「老後破産」を他人事と考えるべきではありません。

現在の日本の社会保障制度には不備があり、真面目に働いて年金を納めた方が老後破産に陥るような現実を政治の力で改善すべきです。

しかし、社会保障制度ばかりに期待すると自分の人生をコントロールすることができなくなってしまいます。

自分の人生のコントロールを失わないためにも、下記のような対策を講じて老後破産を防ぐ努力をすることが必要でしょう。

・公的年金の受取額の確認

老後の普段の生活費は可能な限り公的年金で賄うべきです。

公的年金だけで生活するために重要となるポイントが年金の受取額を知って、老後の収入をイメージしておくこと。

そのために必要なのが、「ねんきん定期便」のチェック。

特に、50歳以上の方は「ねんきん定期便」に、現在の保険料納付状況が続けばいくら受け取れるかが記載されています。

また、50歳未満の方に関しては「ねんきんネット」を利用すれば、年金の受取額を複数パターンでシミュレーションすることが可能。

公的年金シミュレーターを使うと、概算ですが簡単に年金額をシミュレーションできます。

公的年金の受取額に合わせて、早めに生活をダウンサイジングしておくことが重要です。

年金を受け取る頃になって「こんなに年金が少ないと思わなかった」という方もいますが、早めに年金額を確認しておけば、増やす手立てを打つこともできます。

・可能な限り長く働いて年金額をアップさせる

人生100年時代は、可能な限り長く働くことも重要なポイント。

生活費のダウンサイジングだけでは限界があります。

健康で働ける期間を長くすれば、年金収入だけに頼る期間を短くすることが可能。

また、60歳以降も働いて厚生年金に加入できれば、年金額を増やすこともできます。

なお、老後に働いて収入に余裕があれば、年金の繰り下げを検討するといいでしょう。

70歳まで公的年金の受け取りを繰り下げれば**42%**も年金額が増えます。

また、2022年4月からは75歳まで繰り下げが可能になり、75歳まで年金の受け取りを繰り下げれば、年金額は84%も増えます。

・資産運用で「お金」を働かせる

資産運用は元本割れのリスクがあり、どうしてもやりたくないという方もいるでしょう。

しかし、資産運用についてもムリのない範囲でやっておく方が無難。

今後、公的年金は受給額の抑制や受給開始年齢の引き上げが行われることは間違いありません。

また、雇用面では終身雇用という慣習がなくなり、退職金を受け取れる方も減っていく可能性があります。

下記の記事でも解説しましたが、医療費や介護費を考慮すれば、公的年金以外に夫婦で1500万円程度の蓄えは必要。

よって、退職金については過度に期待せず、資産運用についてもなるべく早く始めることを検討すべき。

これから資産運用を始めるのであれば、インデックス投資(ほったらかし投資)がおすすめです。

信託報酬(手数料)が安く優良なインデックスファンド(投資信託)が増えていて、以前に比べて格段に投資しやすい環境になっていることは間違いありません。

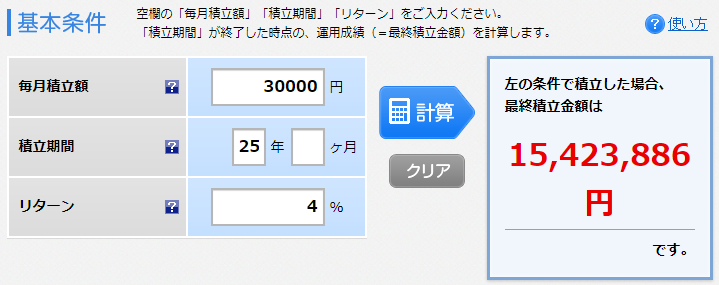

毎月3万円ずつの積立投資でも年利4%で運用できれば、25年間で積立資産は約1500万円に。

(出典:楽天証券)

若い時から個人型確定拠出年金iDeCo(イデコ)やNISAを使ってインデックス投資(ほったらかし投資)で運用を経験しておけば、老後に資産を運用しながら上手に取り崩すことができるようになるでしょう。

コツコツとインデックス投資で資産運用をすることにより、老後に向けて1500万円程度を準備できれば、医療費や介護費用、生活費だろうが、どのような用途にも使えます。

また、積み立てた資産の取り崩し方(出口戦略)を間違えなければ、資産を減らすことなく公的年金以外の収入を継続的に得られる可能性もあります。

まとめ

高齢者の単身化などにより、年金収入は減り続けています。

よって、節約が難しい医療費や介護費が必要となると、一気に老後破産へと追い詰められることに。

今後、公的年金は受給額の抑制や受給開始年齢の引き上げが行われることは間違いないでしょう。

また、雇用面では終身雇用という慣習がなくなり、退職金を受け取れる方も減っていく可能性があります。

自分の人生のコントロールを失わないためにも、老後破産を防ぐ下記のような対策を講じておくことが重要。

- 公的年金の受取額の確認

- 可能な限り長く働いて年金額をアップさせる

- 資産運用で「お金」を働かせる

なお、今回は年金の受給額が少ない方の事例でしたが、年金収入が多い方でも老後破産に陥る場合があります。

年金収入が多い方でも老後破産に陥った事例については、下記記事をご参照ください。

リンク